有価証券報告書における人的資本開示の義務化

投資家のESGや無形資産(非財務情報)への関心の高まり、労働市場における人材確保の難化などを背景に、人的資本経営の推進と情報開示に対する関心は日々高まっています。

この流れを受けて、2023年1月には「企業内容等の開示に関する内閣府令」等が改正され、2023年3月31日以降に終了する事業年度に係る有価証券報告書より、人的資本の開示項目が義務化されました(以下ご参照)

- 「従業員の状況」に、以下三点を記載(多様性/ダイバーシティ3指標)

- 管理職に占める女性労働者の割合

- 男性労働者の育児休業取得率

- 労働者の男女間の賃金の差異

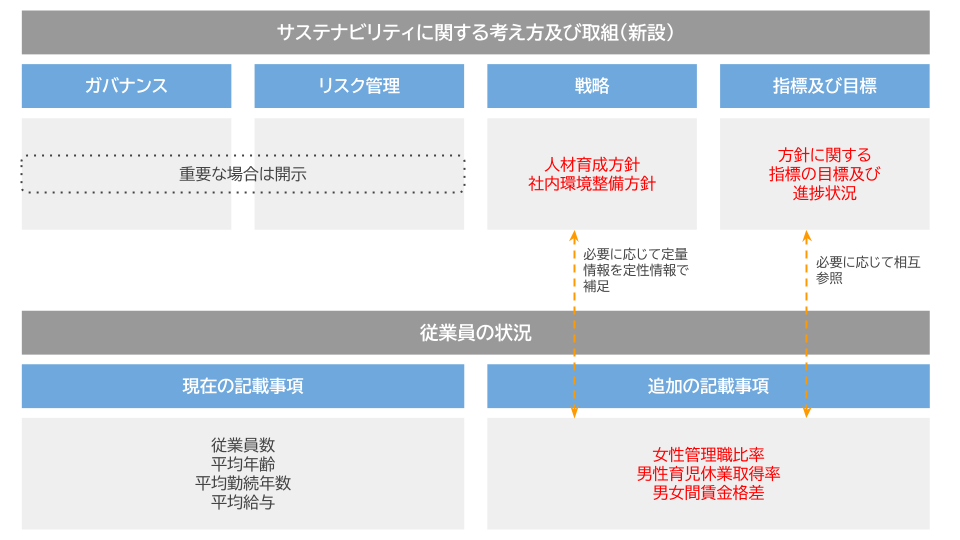

- 「サステナビリティに関する考え方及び取組」に、以下二点を記載

- 「戦略」に「人材育成方針」「社内環境整備方針」

- 「指標及び目標」に「戦略」に記載した方針に関する指標、当該指標を用いた目標及び実績

本記事では、内閣官房「人的資本可視化指針」と金融庁「記述情報の開示の好事例集 2023」等を参考に、有価証券報告書における人的資本開示のポイントと好事例をご紹介します。

業種ごとの好事例は以下のコラムをご参照ください。

「従業員の状況」における人的資本開示のポイントと好事例

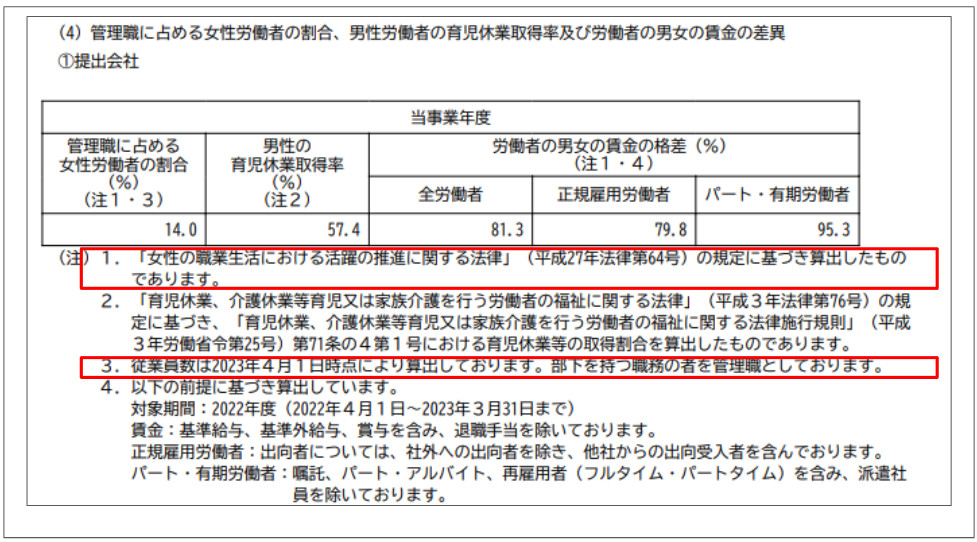

「従業員の状況」項における、「管理職に占める女性労働者の割合」、「男性労働者の育児休業取得率」、「労働者の男女間の賃金の差異」の開示のポイントは主に3点です。

1.指標の定義を示すこと

- 特に「管理職に占める女性労働者の割合」について、「管理職」の範囲や役職の定義を示すことが推奨されます。

- また、「労働者の男女間の賃金の差異」について、短時間労働者等のフルタイム換算方法について補記することも効果的です。

好事例:塩野義製薬株式会社

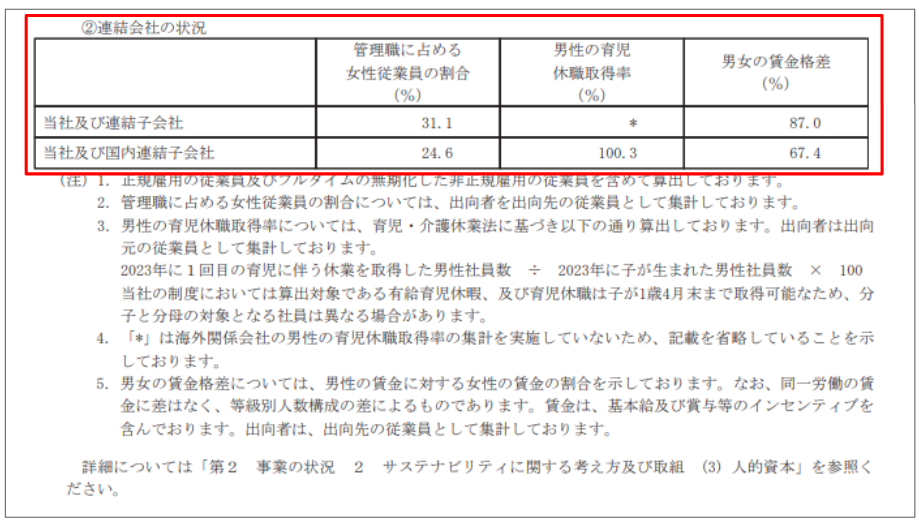

2.連結ベースで開示すること

- 3指標について、提出会社だけでなく、子会社等も含めた連結ベースで開示することが効果的です。

好事例:花王株式会社

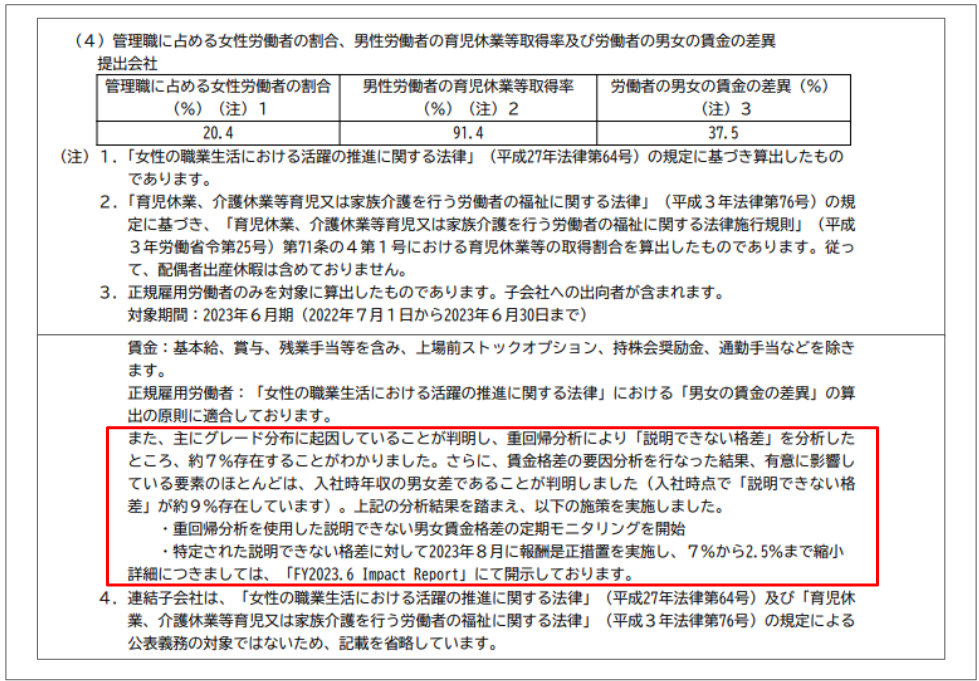

3.数値に対する原因や対策、目標値を示すこと

- 特に業界平均等と比較して数値が低い場合、その背景や原因、今後の改善計画を補記することが効果的です。

- 「管理職に占める女性労働者の割合」について、女性役員比率の目標値と関連させて記載することが効果的です。

- 「男性労働者の育児休業取得率」について、取得人数や平均取得日数も補記することが効果的です。

- 「労働者の男女間の賃金の差異」について、例えば女性の新卒採用を強化したことが賃金格差の一因となる場合など、その旨を補記することが効果的です。

好事例:株式会社メルカリ

「労働者の男女間の賃金の差異」について、「説明できない格差」が存在していたことと、是正措置を実施していることを開示

「サステナビリティに関する考え方及び取組」における人的資本開示のポイントと好事例

「サステナビリティに関する考え方及び取組」項における人的資本開示のポイントは主に3点です。

1.経営戦略、人材戦略、人事施策、KPIの連動を示すこと

- 自社が直面する重要なリスクと機会、長期的な業績や競争力と関連付けながら、目指すべき姿やモニタリングすべきKPIを検討し、「ガバナンス」、「戦略」、「リスク管理」、「指標と目標」の4つの要素に沿って開示することが効果的です。

- 「ガバナンス」、「リスク管理」の開示は任意ではあるものの、経営レベルで議論やモニタリングがなされていることを示すため、開示することが効果的です。

- 価値創造プロセス等を用いて図解することも効果的です。

- KPIについては、自社の経営戦略や人材戦略の実効性を説明するために必要な指標を、バランスよく開示することが効果的です。

- 指標を選ぶ際のガイドラインとしては、「人的資本可視化指針」の19項目(内閣官房)やISO30414等が参考になります。

- また、各KPIについて、自社の定義や重要性、進捗と達成度を説明することが効果的です。

- 実績値は単年ではなく、時系列に沿って開示することも効果的です。

- 目標値の最終年は、中期経営計画の最終年と整合させることも効果的(財務と非財務の統合の観点)です。

- 戦略に基づく企業独自のKPIだけでなく、特にリスクマネジメントの観点から、比較可能性の高いKPIもバランスよく開示することも効果的です。

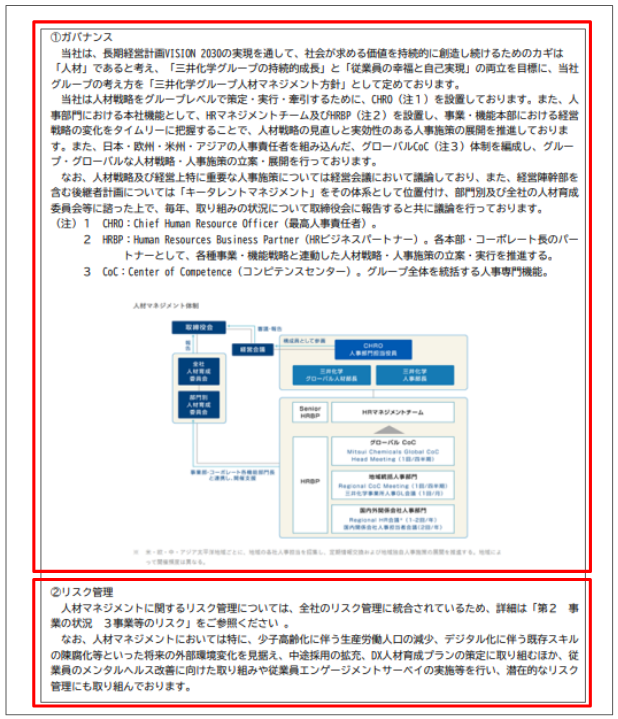

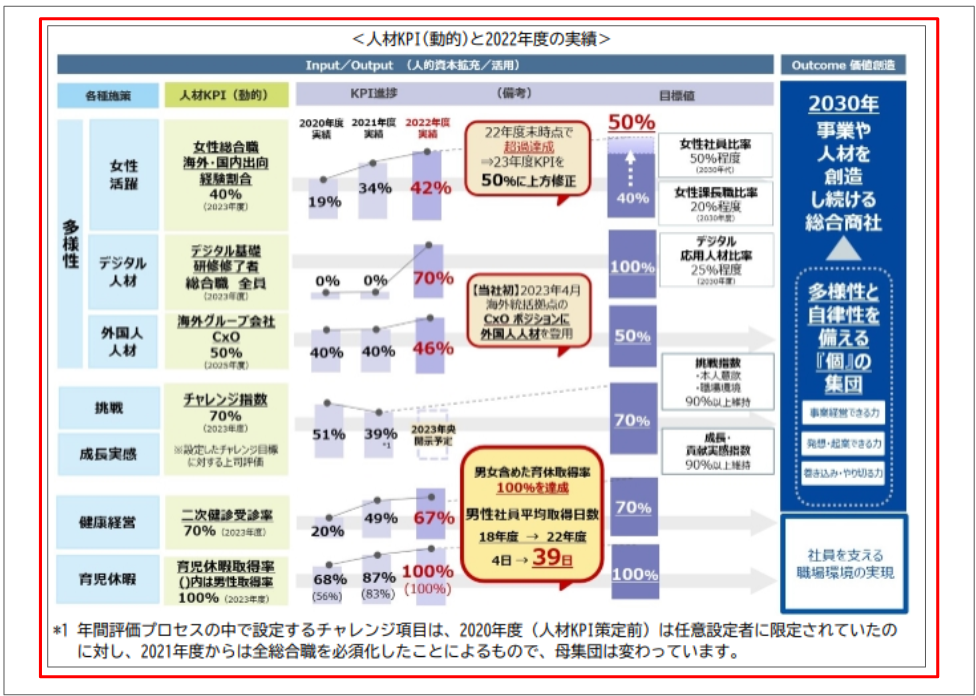

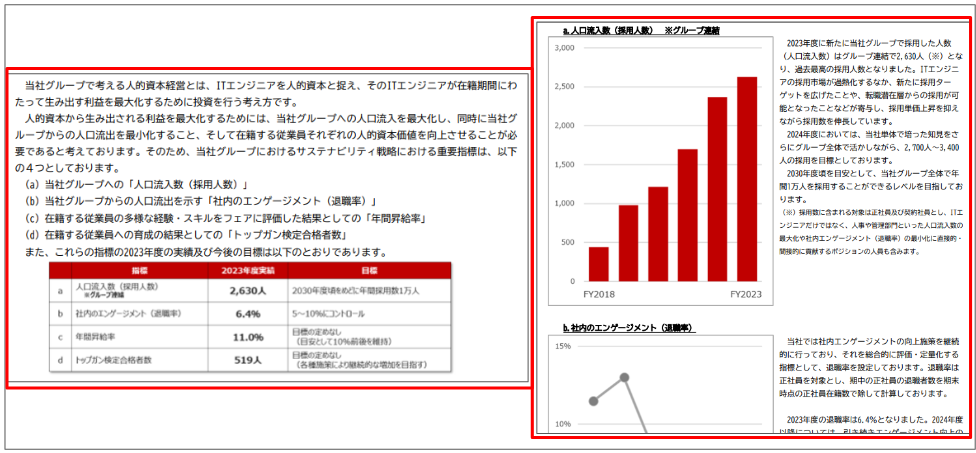

好事例:三井化学株式会社

好事例:双日株式会社

2. KPIの目標スコア(To-be)と現状スコア(As-is)の差分に対する対応策を示すこと

- KPIについて、目標スコアと現状スコアの差分に対して、今後の対応策を示すことが効果的です。

好事例:株式会社SHIFT

3.人材投資と財務指標、企業価値向上の関係性を示すこと

- 人材への投資が、財務指標や企業価値(株価、PBRなど)の向上にどのようにつながるか、相関分析等を実施し、開示することが効果的です。

- 企業価値とのつながりの分析が難しい場合は、先行指標としての、生産性(1人当り売上/利益、人的資本RoIなど)やエンゲージメントスコア、あるいは自社が重視するKPIとのつながりを分析し、開示することも効果的です。

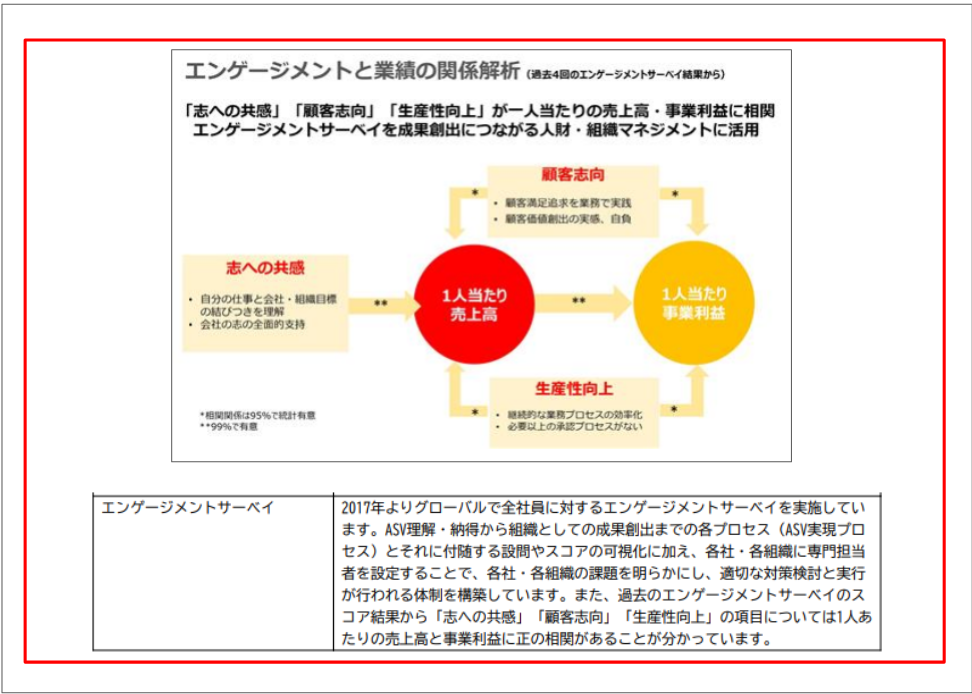

好事例:味の素株式会社

エンゲージメントスコアと1人あたり売上高・事業利益に正の相関があることを開示

補足1:中堅中小上場企業のポイント

- 開示のリソースが十分でない企業は、内容の網羅性にこだわらず、企業にとって重要な論点や、開示を通じて投資家に伝えたいことに焦点を当てた開示を行うことが効果的です。

- 一方で、現時点で開示できていない情報については、今後の開示の方針や方向性について記載することが効果的です。

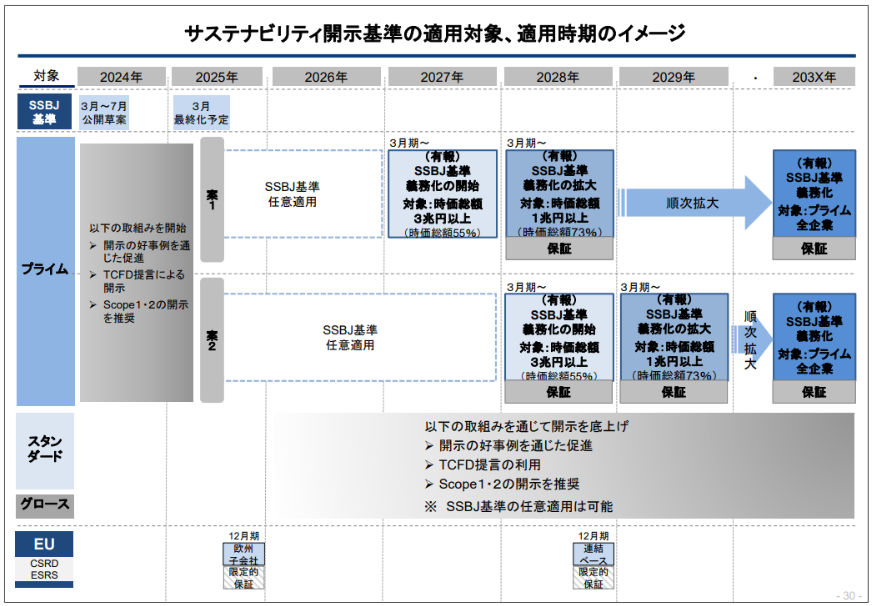

補足2:SSBJ基準の適用について

2023年6月に最終化した国際基準(ISSB基準)を踏まえて、2024年3月には、国内のサステナビリティ基準委員会(SSBJ)より、日本における具体的なサステナビリティ開示基準(SSBJ基準)の草案が公表されました。

有価証券報告書におけるSSBJ基準の適用義務化は、早ければ2027年3月期より、プライム上場企業のうち、時価総額の大きい企業を対象に開始する見込みです。

終わりに

弊社コトラは、業種や企業規模を問わず、有価証券報告書における人的資本開示のご支援を行っております。

「自社の取り組みをどのように開示すれば効果的なのかわからない」、「同業他社と比較して自社の水準感を知りたい」などのお悩みがあれば、ぜひ一度ご相談ください。