有価証券報告書における人的資本開示の義務化

投資家のESGや無形資産(非財務情報)への関心の高まり、労働市場における人材確保の難化などを背景に、人的資本経営の実践と情報開示に対する関心が日々高まっています。

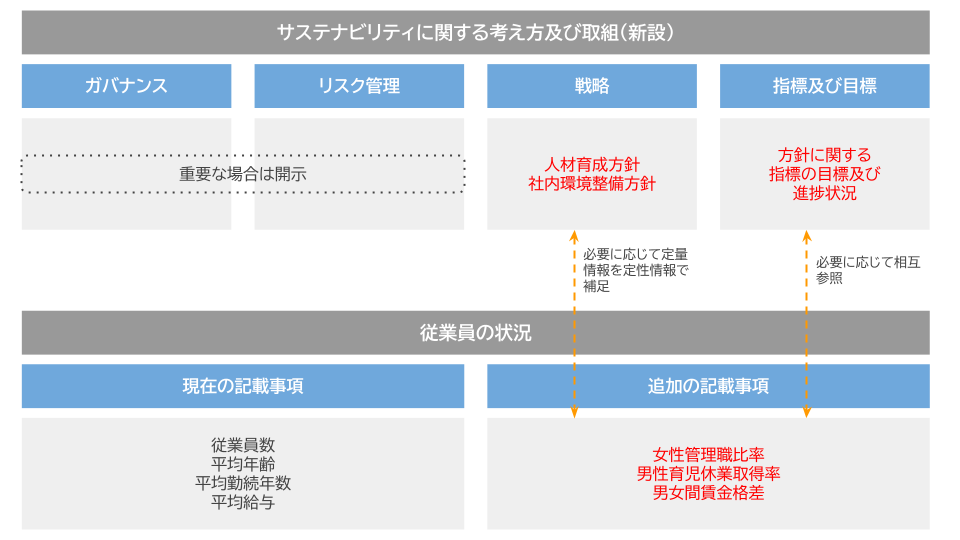

この流れを受けて、2023年1月には「企業内容等の開示に関する内閣府令」等が改正され、2023年3月31日以降に終了する事業年度に係る有価証券報告書より、人的資本の開示項目が以下のように追加・新設されました。

- 「従業員の状況」に、以下三点を記載

- 管理職に占める女性労働者の割合

- 男性労働者の育児休業取得率

- 労働者の男女間の賃金の差異

- 「サステナビリティに関する考え方及び取組(新設)」に、以下二点を記載

- 「戦略」に「人材育成の方針」「社内環境整備の方針」

- 「指標及び目標」に「戦略」に記載した方針に関する指標、当該指標を用いた目標及び実績

本コラムでは、2023年3月31日以降に終了する事業年度に係る有価証券報告書の中から、電気・ガス業と運輸・情報通信業の好事例を取り上げます。

有価証券報告書における人的資本開示のポイントや、他業種の好事例は以下のコラムをご参照ください。

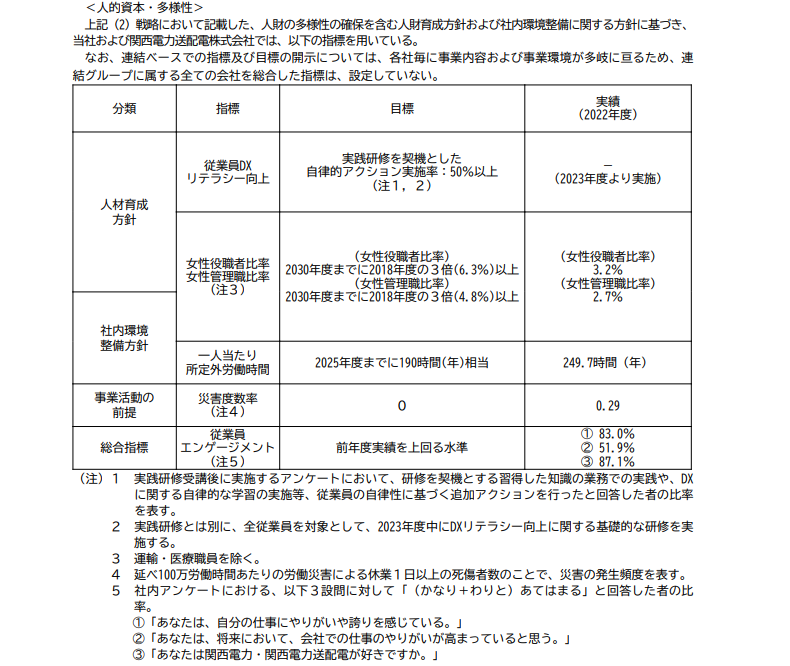

電気・ガス業の好事例:関西電力株式会社

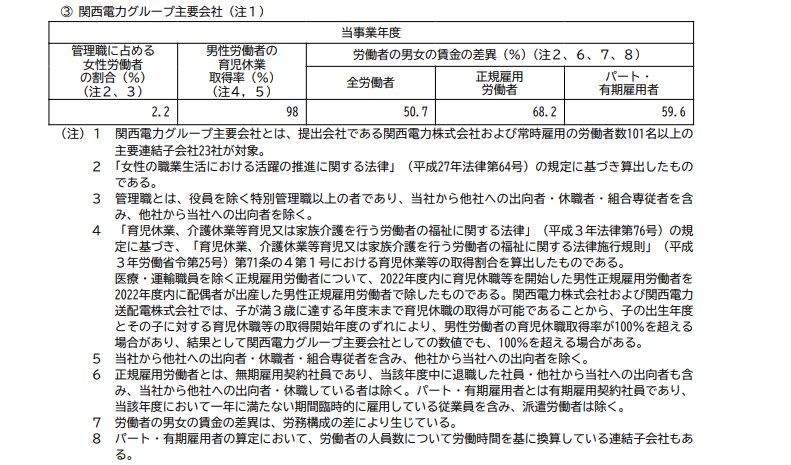

- 「管理職に占める女性労働者の割合」、「男性労働者の育児休業取得率」、「労働者の男女の賃金の差異」について、提出会社と主要連結子会社の連結データが開示されています。

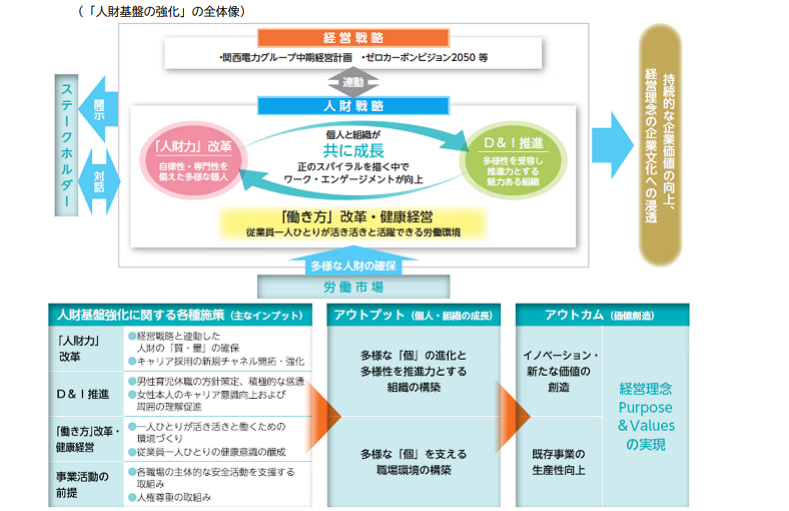

- 人財戦略の全体像について、経営戦略と連動させる形で、インプット、アウトプット、アウトカムとステークホルダーへの対話と開示、企業価値向上や経営理念の企業文化への浸透などが網羅的に示されています。

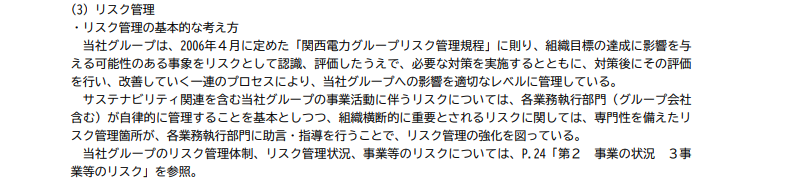

- 開示が義務化されている「戦略」と「指標と目標」だけでなく、「リスク管理」にも言及がなされています。

- 指標について、

- DXに関する研修について、単に実施率や参加率等の開示ではなく、研修を契機とする業務での実践や追加での学習など、従業員の自律性に基づく追加アクションを行ったと回答した人の割合が開示されています。

- 女性役職者比率・管理職比率について、チャレンジングな目標が開示されています。

- ビジネスモデル上、投資家の関心が高いことが想定される、所定外労働時間や災害度数率について、実績(As-is)と目標(To-be)が開示されています。

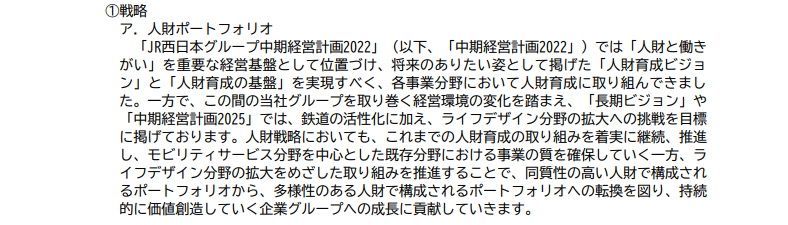

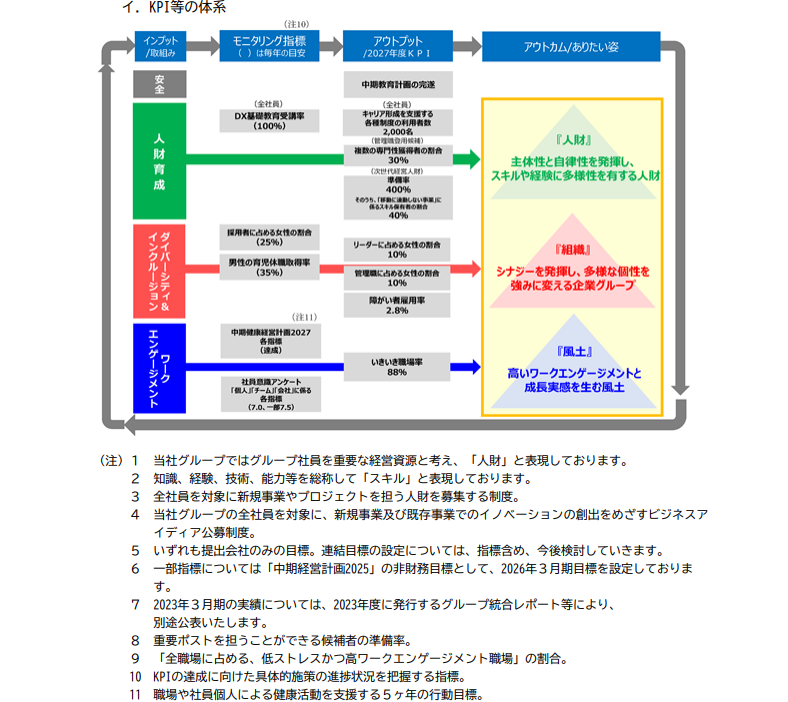

陸運業の好事例:西日本旅客鉄道株式会社

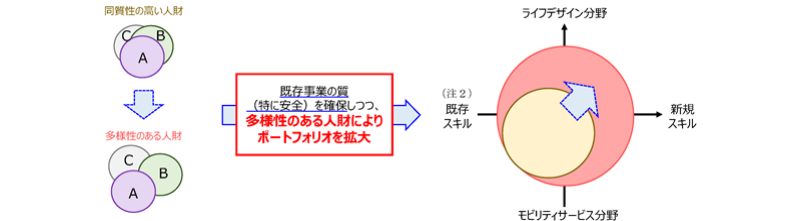

- 中期経営計画(JR西日本グループ中期経営計画2022)における、モビリティサービス分野からライフデザイン分野への拡充に連動させる形で、人財ポートフォリオの転換に向けた方針や具体的な取り組みが開示されています。

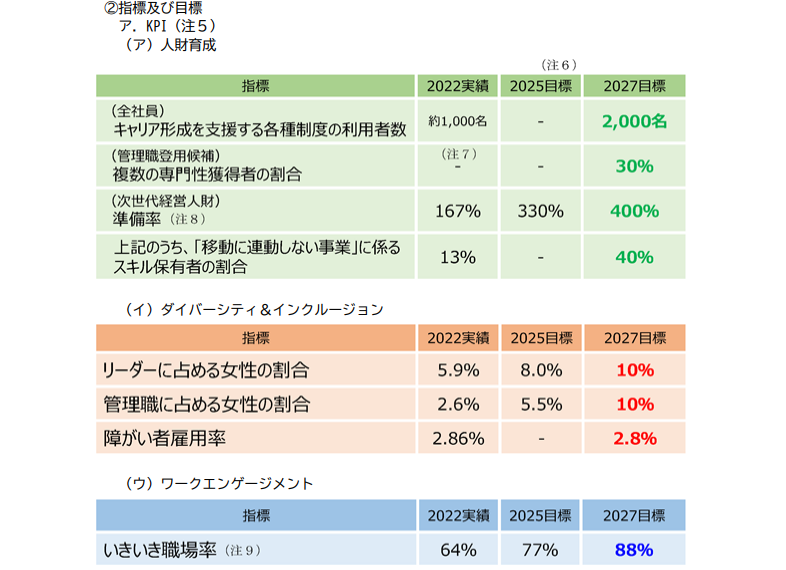

- また、人財ポートフォリオ転換の実現に向けて、人財育成、ダイバーシティ&インクルージョン、ワークエンゲージメントの三点を柱として掲げ、具体的な取り組みと併せて、「指標及び目標」でも実績値(As-is)と目標値(To-be)が開示されています。

- 経営戦略、人財戦略、指標及び目標の連動が明確に示されている好事例です。

- また、経営戦略、人財戦略、指標及び目標の連動が、テキストだけでなく、人材版の価値創造モデルを用いて図解されています。

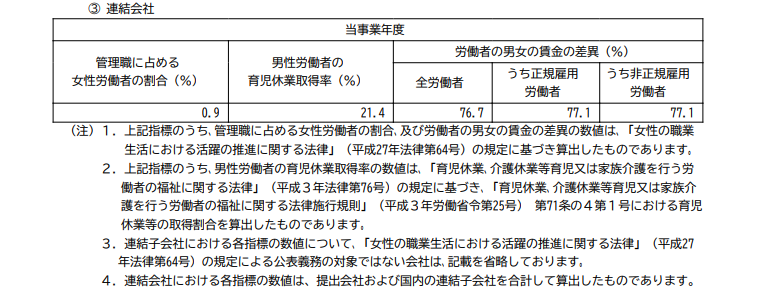

海運業の好事例:NSユナイテッド海運株式会社

- 「管理職に占める女性労働者の割合」、「男性労働者の育児休業取得率」、「労働者の男女の賃金の差異」について、提出会社だけでなく、連結会社のデータが開示されています。

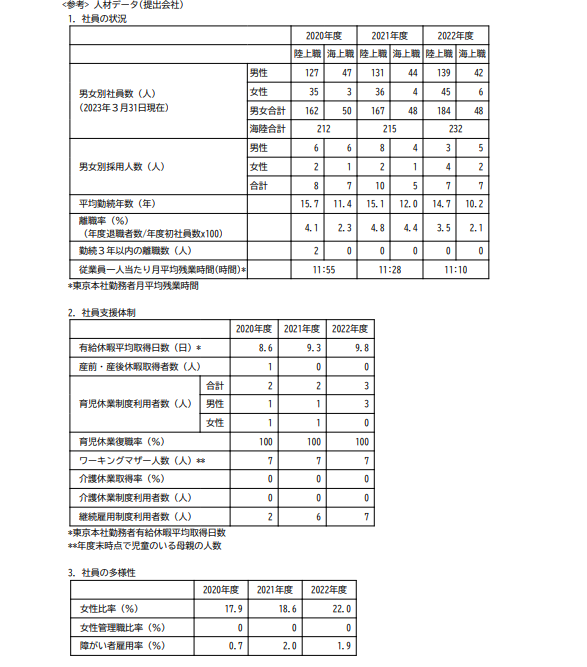

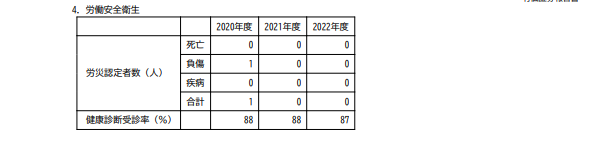

- また「指標及び目標」項において、<参考>として、豊富な人材データが開示されています。

- 産前・産後休暇取得者数や女性管理職比率など、実数が0の指標についても開示がなされており、少なくとも現状(As-is)を把握していることが示されています。

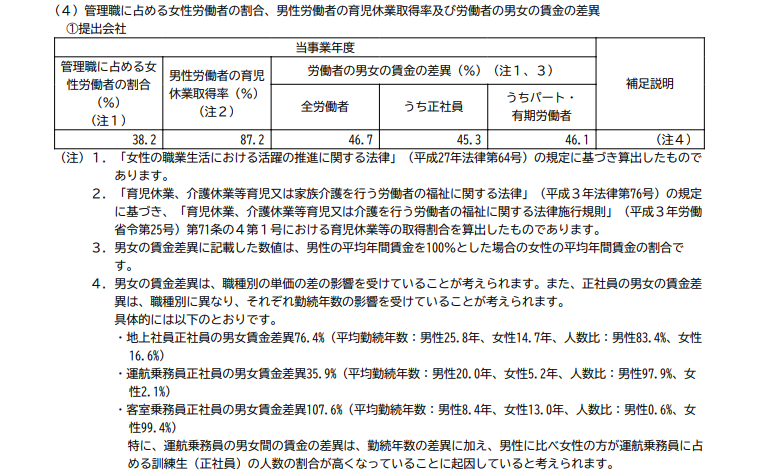

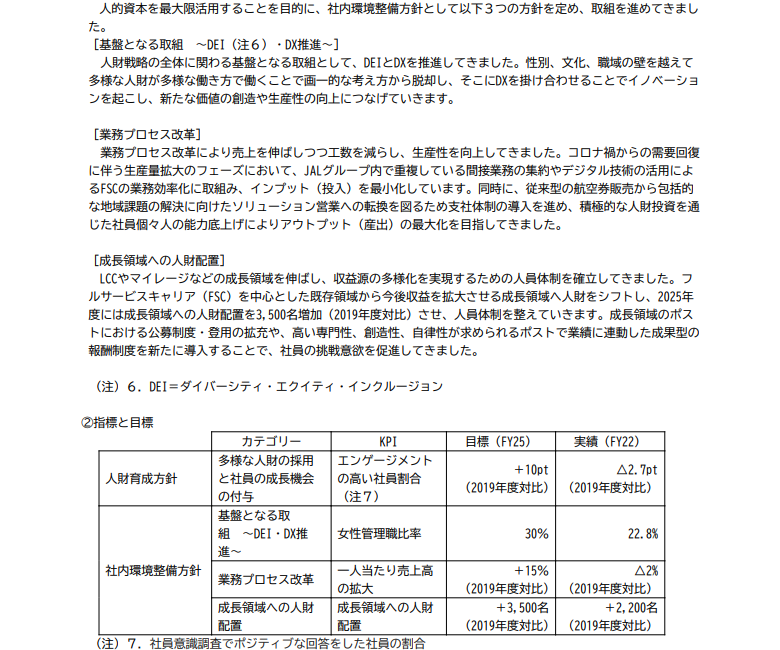

空運業の好事例:日本航空株式会社

- 「労働者の男女の賃金の差異」について、差異が発生している要因が示されています(子会社も同様)。

- また「社内環境整備方針」項、「指標と目標」項において、生産性(一人当たり売上高の拡大)と人財ポートフォリオの変革(成長領域への人財配置)についての取り組みや指標と目標が開示されています。

- p24にて「中期レンジの課題」として「事業構造改革の加速」が掲げられており、経営戦略と人財戦略、KPIまでが連動していることが示されている好事例です。

倉庫・運輸関連業の好事例

該当なし

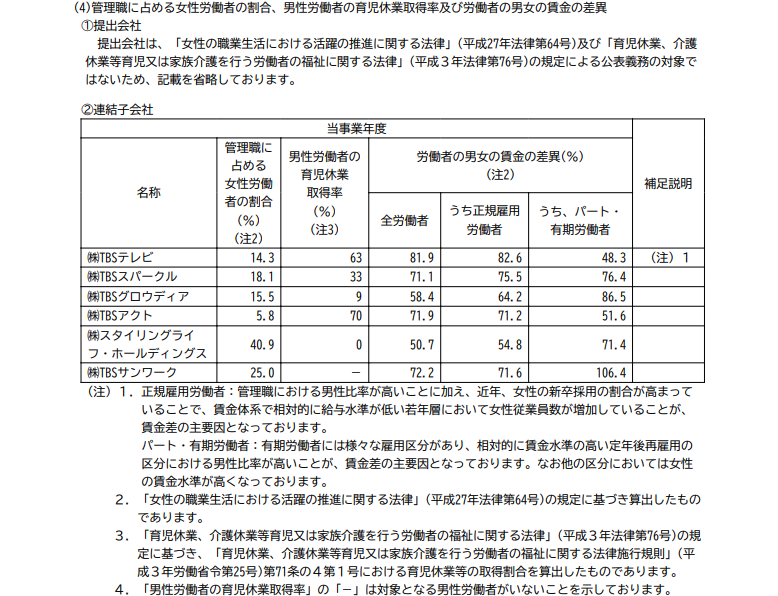

情報通信業の好事例:株式会社TBSホールディングス

- 「労働者の男女の賃金の差異」について、差異が発生している要因が示されています。

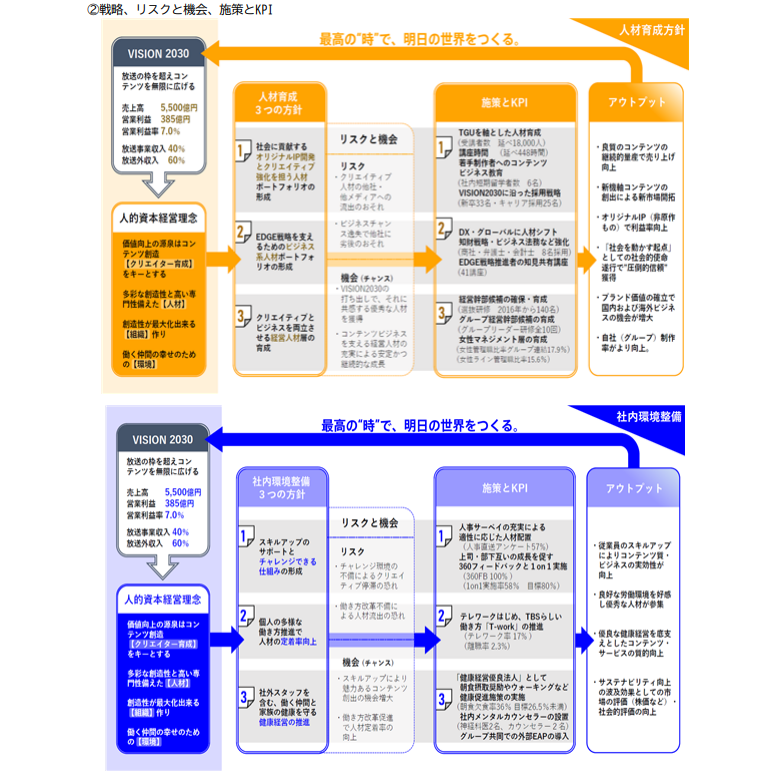

- 「戦略、リスクと機会、施策とKPI」項において、中期経営計画(VISION 2030)に連動させる形で、人材育成方針、社内環境整備(方針)がそれぞれ、「3つの方針」、「リスクと機会」、「施策とKPI」、「アウトプット」と独自の価値創造モデルで示されています。

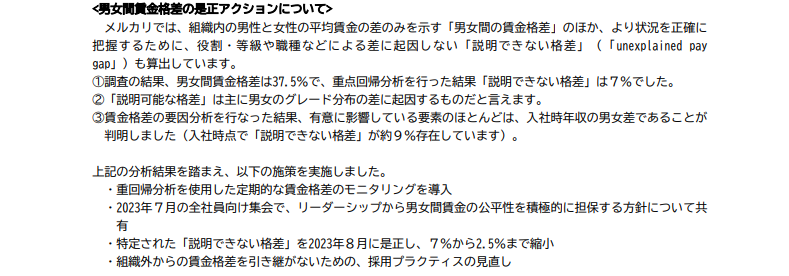

補足:男女間賃金差異の開示例(株式会社メルカリ)

- 「労働者の男女間の賃金の差異」について、等級や勤続年数、労働時間などの要因として、「同じ条件下では男女の賃金差異は存在しない」旨の開示を行う企業は多いですが、メルカリ社は、主に入社時年収の差異を要因とする「説明できない格差」が存在していたことと、是正措置を実施したことを開示しています。国内においては先進的な事例です。

終わりに

弊社コトラは、業種や企業規模を問わず、有価証券報告書における人的資本開示のご支援を行っております。

「自社の取り組みをどのように開示すれば効果的なのかわからない」、「同業他社と比較して自社の水準感を知りたい」などのお悩みがあれば、ぜひお気軽にご相談ください。