はじめに

投資家のESGや無形資産(非財務情報)への関心の高まり、労働市場における人材確保の難化などを背景に、人的資本経営の実践と情報開示に対する関心が日々高まっています。

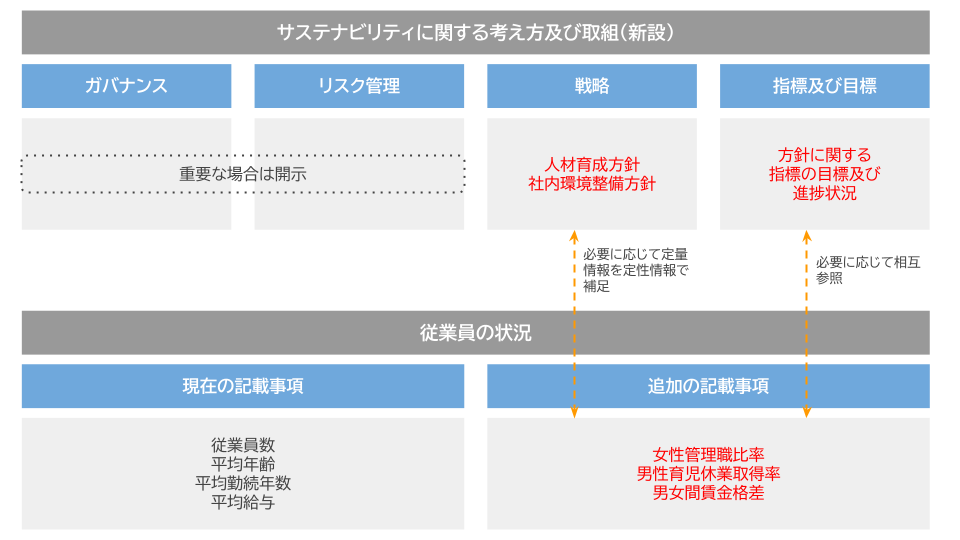

この流れを受けて、2023年1月には「企業内容等の開示に関する内閣府令」等が改正され、2023年3月31日以降に終了する事業年度に係る有価証券報告書より、人的資本の開示項目が以下のように追加・新設されました。

- 「従業員の状況」に、以下三点を記載

- 管理職に占める女性労働者の割合

- 男性労働者の育児休業取得率

- 労働者の男女間の賃金の差異

- 「サステナビリティに関する考え方及び取組(新設)」に、以下二点を記載

- 「戦略」に「人材育成の方針」「社内環境整備の方針」

- 「指標及び目標」に「戦略」に記載した方針に関する指標、当該指標を用いた目標及び実績

本コラムでは、2023年3月31日以降に終了する事業年度に係る有価証券報告書のうち、特に水産・農林業、鉱業、建設業の好事例を取り上げます。

有価証券報告書における人的資本開示のポイントや、他業界の好事例については、以下のコラムをご参考になさってください。

水産・農林業の開示例

株式会社ニッスイ

- 長期ビジョン「Good Foods 2030」に紐づける形で、人材育成方針や教育プログラム、タレントマネジメント、女性活躍推進への取り組みが説明されています。

- また、特に若手社員の育成について、対象者全員への面談による個々人の強み・成長課題・適正の把握、取締役以上が参加する「人財育成会議」における異動の決定、対象者全員への異動の目的や期待、今後の育成方針についての説明など、実効性高く運用されていることが伺えます。

- また、<指標と目標>項において、特に注視するKPIの実績(As-is)と、短期、中期のゴール(To-be)を開示することで、各取り組みへのコミットメントが示されています。

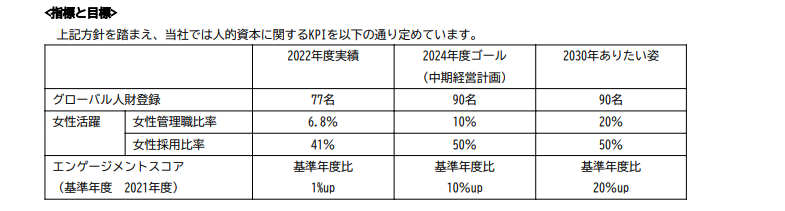

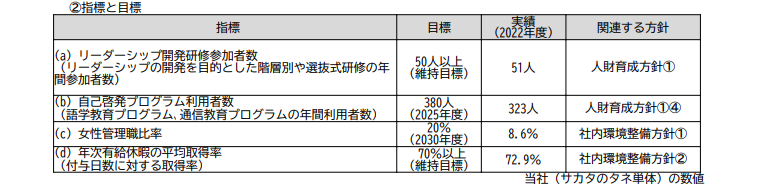

株式会社 サカタのタネ

- 人事の理念として「実力主義を徹底し一人ひとりの個性が発揮される生き生きとした組織と働きがいのある職場を創造する」と掲げた上で、人財育成方針、社内環境整備方針がそれぞれ5つ、3つの柱に紐づく形で整理されています。

- また、「指標と目標」項について、いずれの人財育成方針(①~⑤)、社内環境整備方針(①~③)に紐づく指標かを明記した上で、目標(To-be)と実績(As-is)が開示されています。

鉱業の開示例

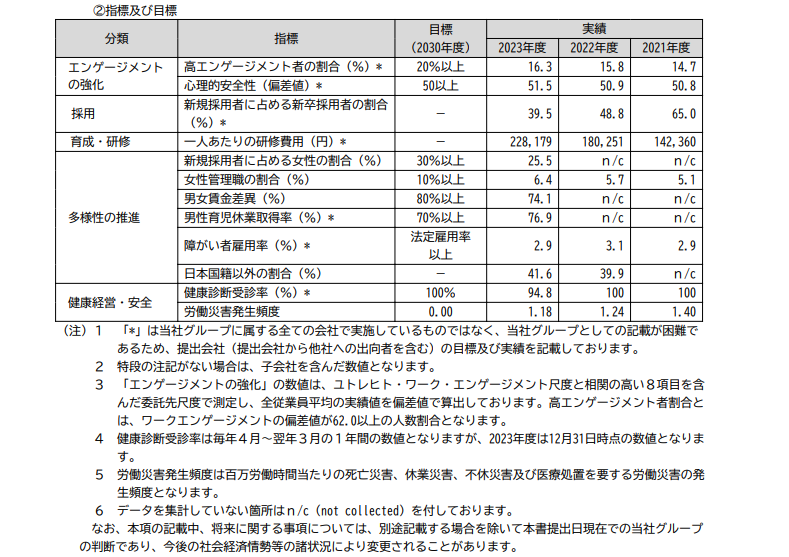

株式会社INPEX

- 経営理念の実現に向けた「人材戦略基本方針」に紐づく形で、グループ共通の人事ビジョンやバリュー、多様性の推進や健康・安全の取り組みが示されています。

- また、鉱業はビジネスモデル上、女性比率・女性管理職比率が低い業種ではありますが(※)、同社は、新卒・キャリア採用における女性の採用を強化することで、女性比率・女性管理職比率に向けた取り組みを進めると説明しています。

- ※鉱業は全業種のうち最も女性管理職比率が低い(参照)

- 「指標及び目標」項について、目標(To-be)や実績(As-is)に加えて、過去3年の時系列で開示することで、取り組みの進捗をわかりやすく示しています。

建設業の開示例

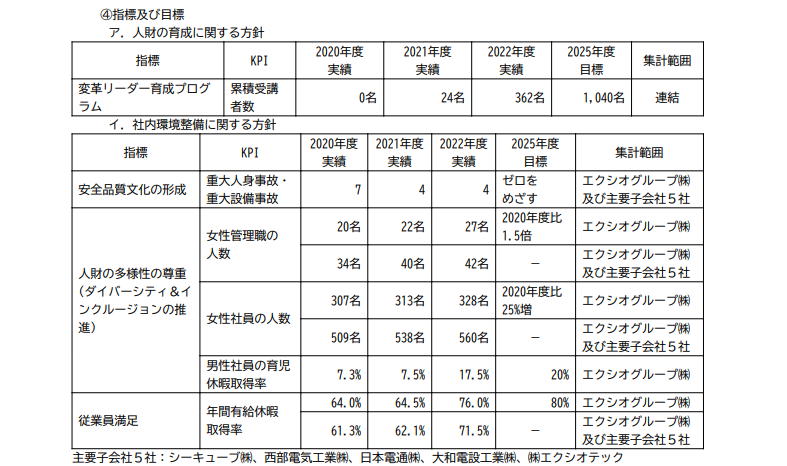

エクシオグループ株式会社

- 開示が義務化されている「戦略」と「指標と目標」だけでなく、「ガバナンス」と「リスク管理」にも言及がなされています。

- また、同社の「2030ビジョン」の実現に向け、独自指標として「変革リーダー育成プログラム」を設定し、目標(To-be)と、時系列での実績(As-is)を開示しています。

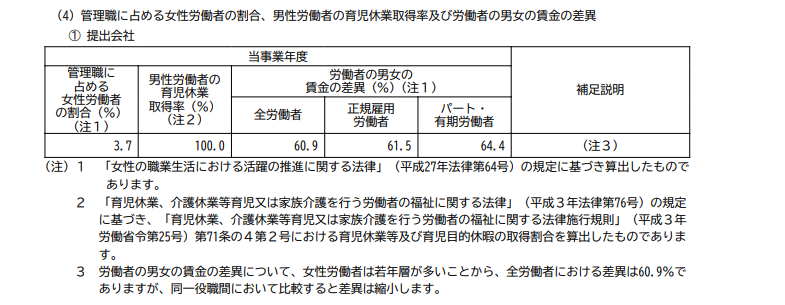

戸田建設株式会社

- 男女間の賃金差異について、「同一の役職では同一の賃金である」旨の説明だけでなく、2000年代に女性の総合職採用を本格化させたことによる勤続年数や管理職比率等の差異が要因であり、この差異の解消に向けた取り組みを進めていることにまで言及がなされています。

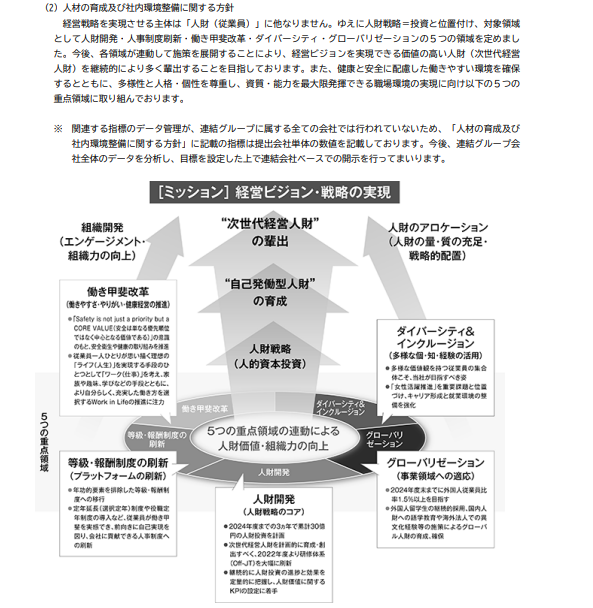

- また、人材育成方針及び社内環境整備方針について、図を用いることで、注力ポイントがわかりやすく示されています。

- 加えて、現在は指標データを連結グループで取得できていないものの、今後は連結グループでのデータ取得・開示に取り組む旨の言及がある点も効果的です。

終わりに

弊社コトラは、業種や企業規模を問わず、有価証券報告書における人的資本開示のご支援を行っております。

「自社の取り組みをどのように開示すれば効果的なのかわからない」、「同業他社と比較して自社の水準感を知りたい」などのお悩みがあれば、ぜひお気軽にご相談ください。