有価証券報告書における人的資本開示の義務化

投資家のESGや無形資産(非財務情報)への関心の高まり、労働市場における人材確保の難化などを背景に、人的資本経営の実践と情報開示に対する関心が日々高まっています。

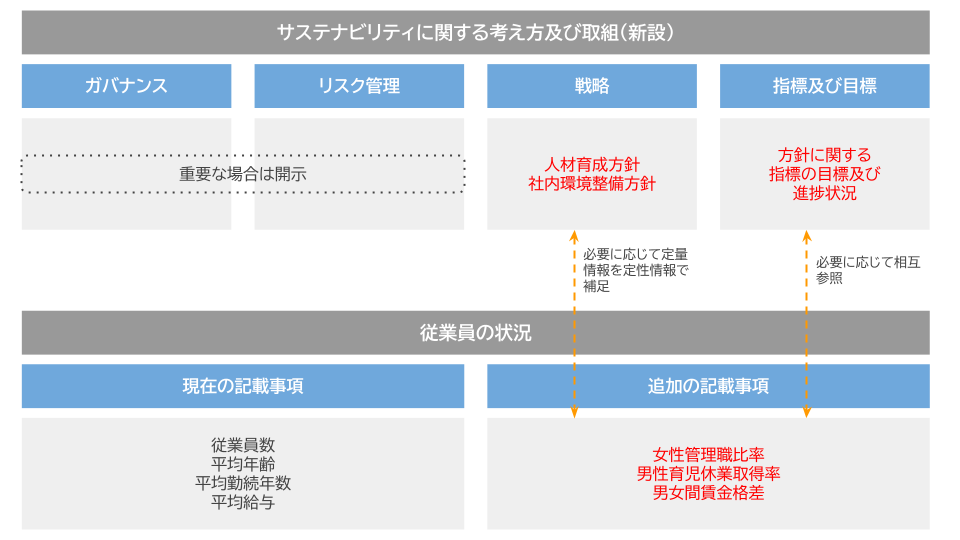

この流れを受けて、2023年1月には「企業内容等の開示に関する内閣府令」等が改正され、2023年3月31日以降に終了する事業年度に係る有価証券報告書より、人的資本の開示項目が以下のように追加・新設されました。

- 「従業員の状況」に、以下三点を記載

- 管理職に占める女性労働者の割合

- 男性労働者の育児休業取得率

- 労働者の男女間の賃金の差異

- 「サステナビリティに関する考え方及び取組(新設)」に、以下二点を記載

- 「戦略」に「人材育成の方針」「社内環境整備の方針」

- 「指標及び目標」に「戦略」に記載した方針に関する指標、当該指標を用いた目標及び実績

本コラムでは、2023年3月31日以降に終了する事業年度に係る有価証券報告書の中から、製造業のうち、鉄鋼業、非鉄金属業、金属製品業、機械業、電気機器業、輸送用機器業、精密機器業、その他製品業の好事例を取り上げます。

有価証券報告書における人的資本開示のポイントや、業種ごとの好事例は以下のコラムをご参照ください。

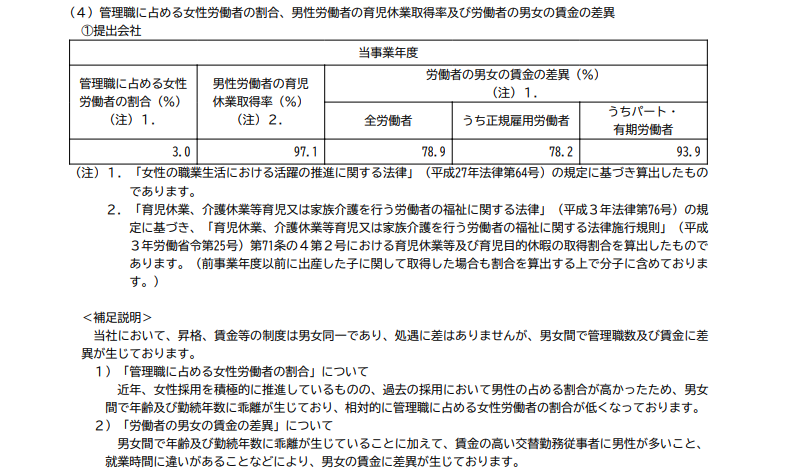

鉄鋼業の好事例:株式会社 神戸製鋼所

- 「管理職に占める女性労働者の割合」、「労働者の男女の賃金の差異」について、数値に対する認識が説明されています。

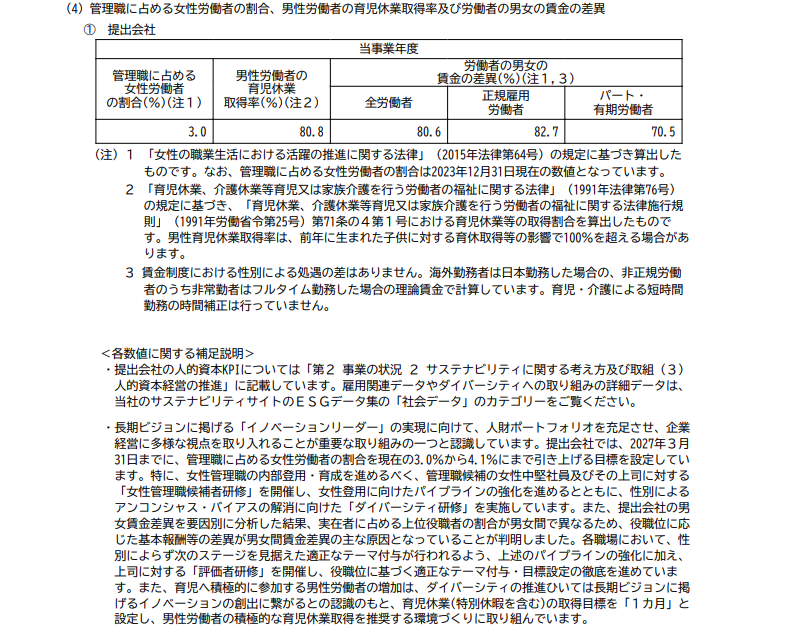

- 管理職に占める女性労働者の割合:近年の女性採用の強化による年齢や勤続年数の乖離

- 労働者の男女の賃金の差異:賃金の高い交代勤務従事者に男性が多いことや就業時間の違いなど

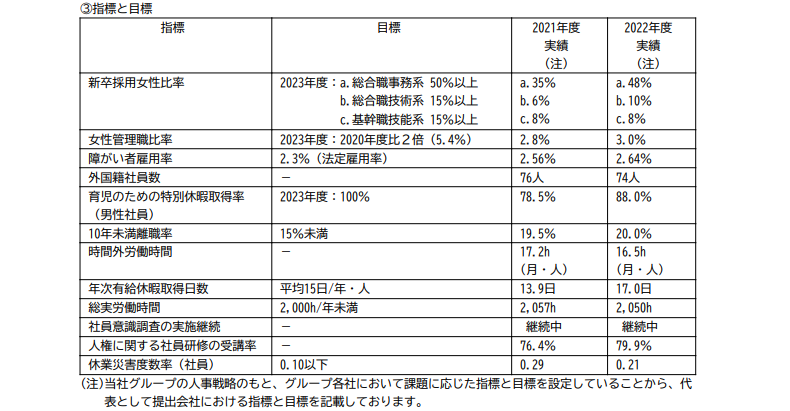

- 「指標と目標」項にて、「戦略」項で示された方針や施策と連動する形で指標が示されています。

- また、目標値(To-be)と現状(As-is)の差分が時系列で示されています。

- 加えて、「10年未満離職率」のような独自性の高い指標とともに、「総実労働時間」、「時間外労働時間」、「休業災害度数率」のような、ビジネスモデル上、投資家の関心が高いことが想定される指標も多く示されています。

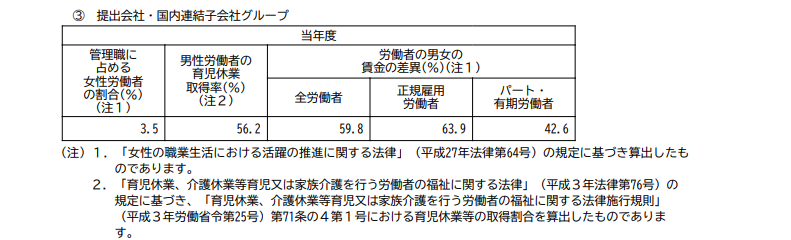

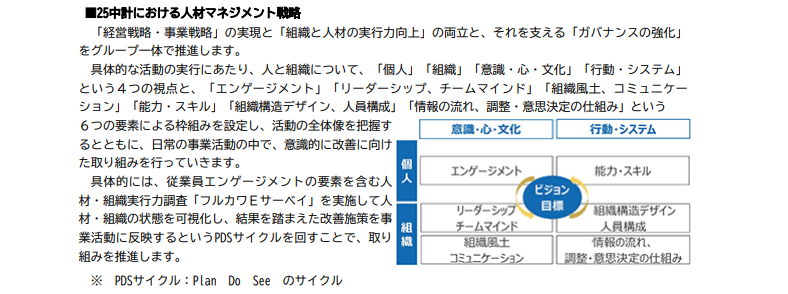

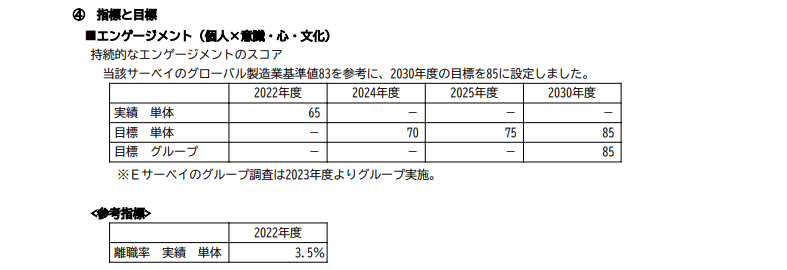

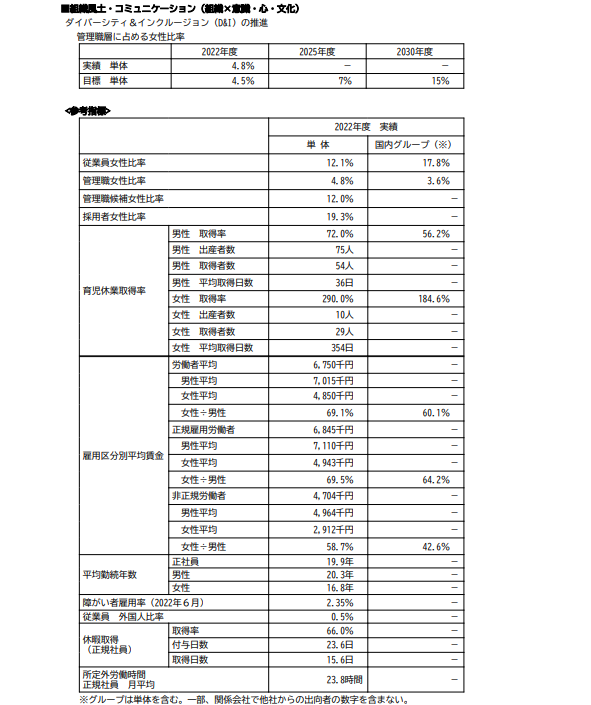

非鉄金属業の好事例:古河電気工業株式会社

- 「管理職に占める女性労働者の割合」、「男性労働者の育児休業取得率」、「労働者の男女の賃金の差異」について、提出会社と国内連結子会社の連結データが開示されています。

- 中期経営計画と連動させる形で、独自のフレームワークを用いながら人材戦略が示されています。

- 「指標と目標」項にて、現在のスコア(As-is)に加えて、チャレンジングな目標(To-be)を経年で示されています。

- また、比較可能性の高い指標を<参考指標>として付記している点も効果的です。

- 加えて、ダイバーシティ&インクルージョン(D&I)の開示について、男女別の育児休業の対象者数、取得者数、平均取得日数や、雇用区分、性別ごとの平均賃金を詳細に開示しているのも先進的です。

金属製品業の好事例:文化シャッター株式会社

- 同社は中期経営計画に連動させる形で多くの人事施策を開示していますが、特にダイバーシティ&インクルージョン項において、女性比率や女性管理職比率の低さを経営課題として認識し、対策を進めている旨について説明がなされています。

- 開示が義務化されている「戦略」と「指標と目標」だけでなく、「ガバナンス」と「リスク管理」にも言及がなされています。

機械業の好事例:ナブテスコ株式会社

- 「管理職に占める女性労働者の割合」、「男性労働者の育児休業取得率」、「労働者の男女の賃金の差異」について、数値に対する認識が説明されています。

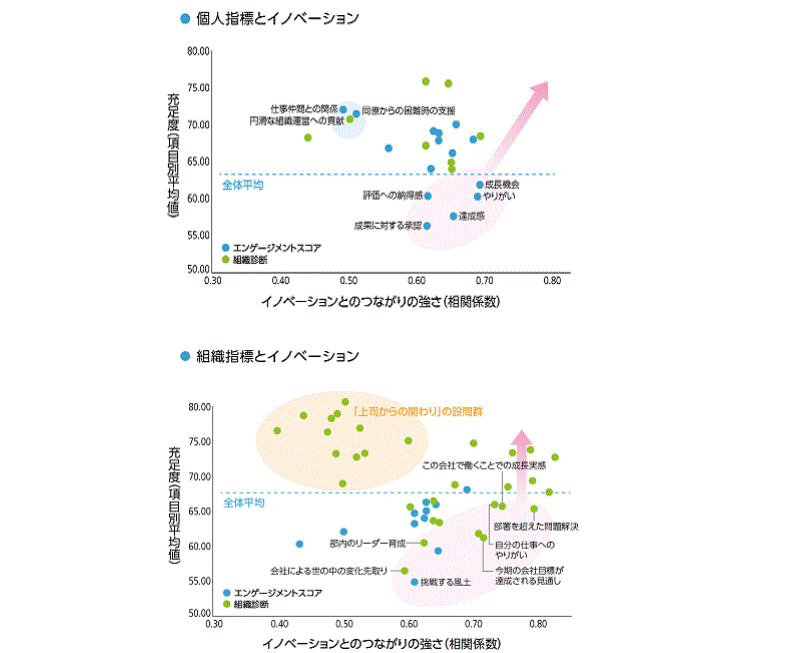

- 同社は長期ビジョンにて「イノベーションリーダー」を掲げていますが、個人・組織の両面で、エンゲージメントスコア・組織診断スコアの項目と、イノベーションとの相関分析を実施しています。

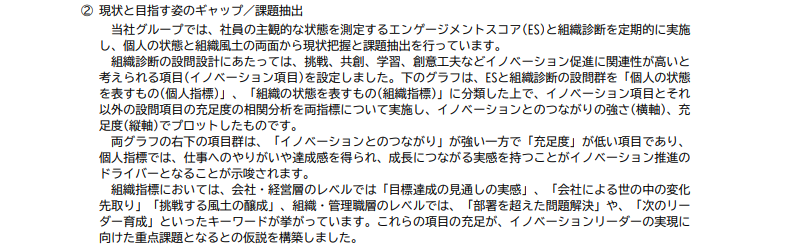

- また、イノベーションとの相関が強い一方で充足度が低い項目を重点課題として対応する旨の説明がなされています。

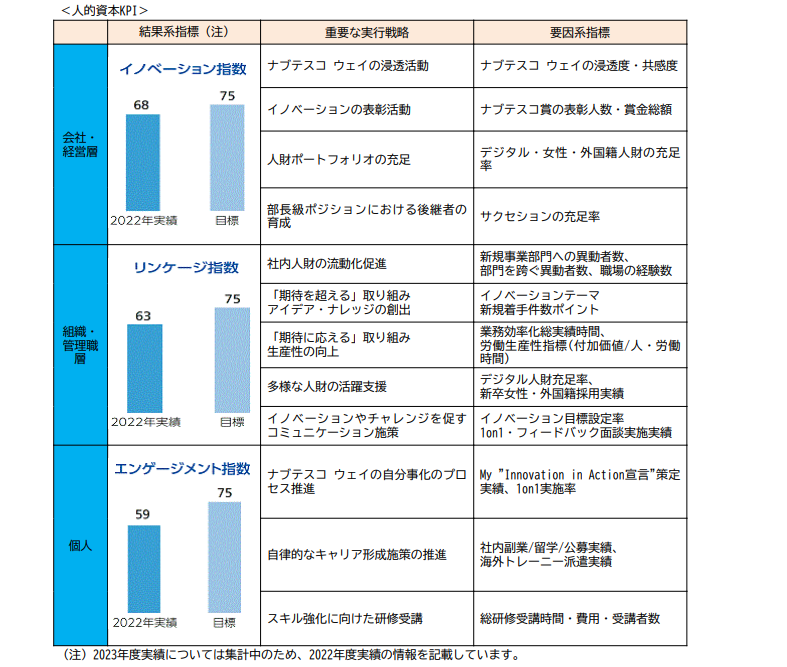

- また指標について、長期ビジョンで掲げる「イノベーションリーダー」に連動させる形で、結果系指標、重要な実行戦略、要因系指標を開示しています。

- 総じて、経営戦略と人材戦略の連動、As-is, To-beギャップとギャップへの対策が一貫したストーリーで示されている好事例です。

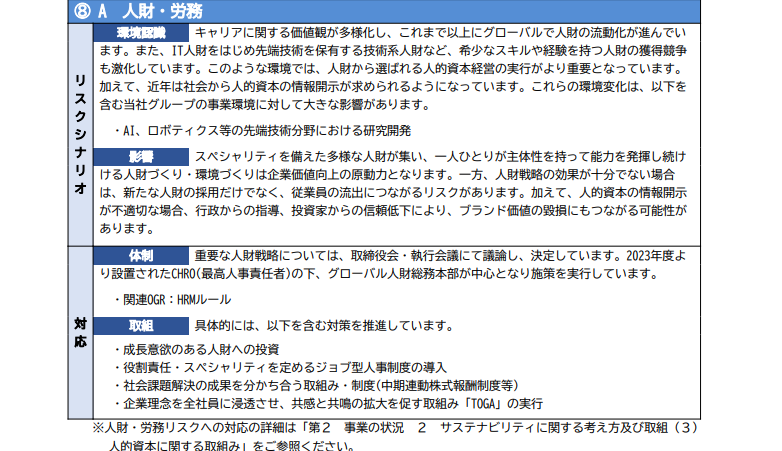

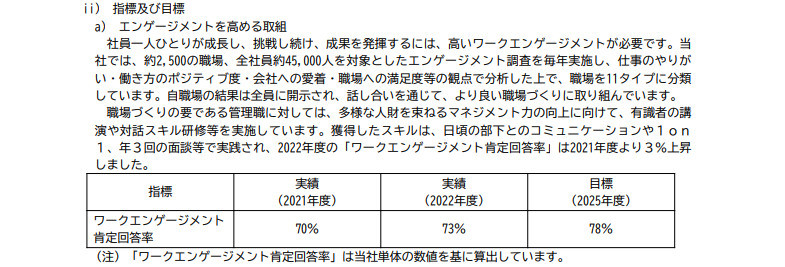

電気機器業の好事例:オムロン株式会社

- 中期経営計画(SF2030)に連動させる形で人財戦略ビジョンを設定しています。

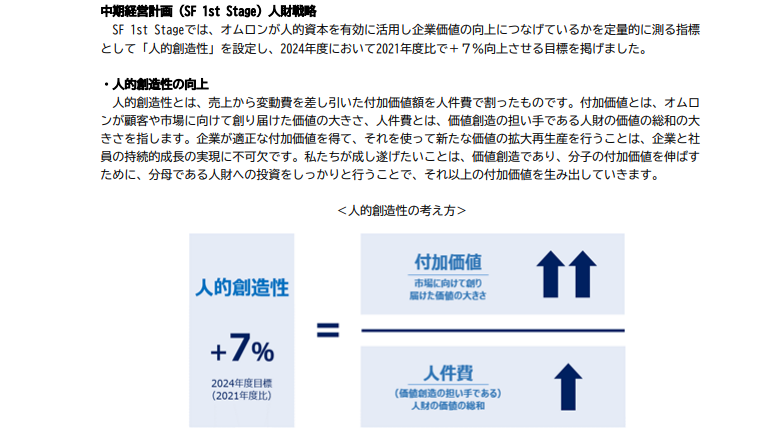

- また、人的資本投資の効果を測定するための独自指標として、人的創造性(=付加価値/人件費)を設定しています。企業価値向上を意識した指標であることが先進的です。

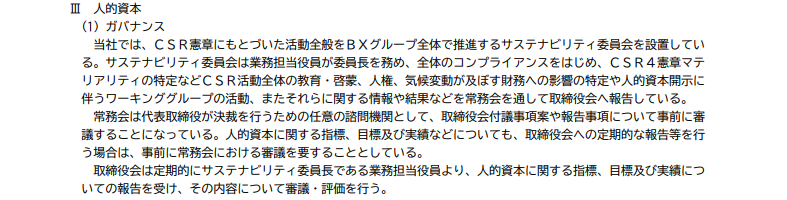

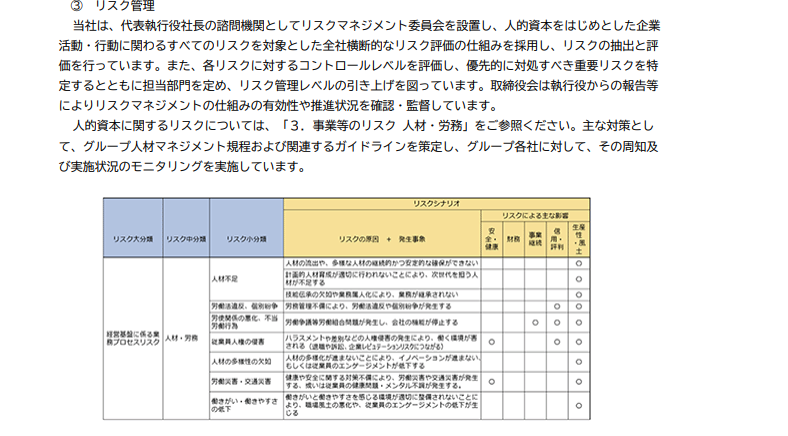

- 開示が義務化されている「戦略」と「指標と目標」だけでなく、「ガバナンス」と「リスク管理」にも言及がなされています。

- 「リスク管理」は「「第2 事業の状況 3 事業等のリスク⑧人財・労務」」にて記載

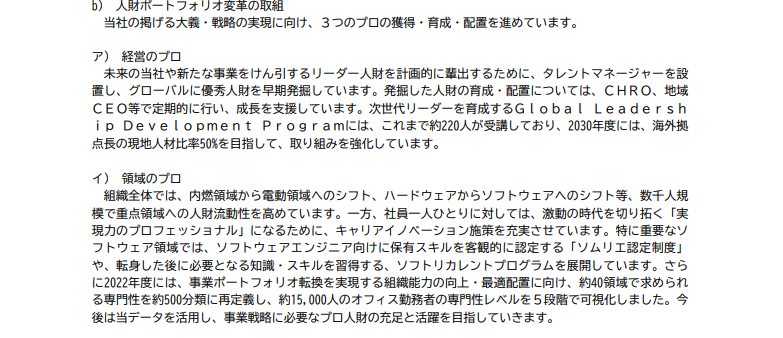

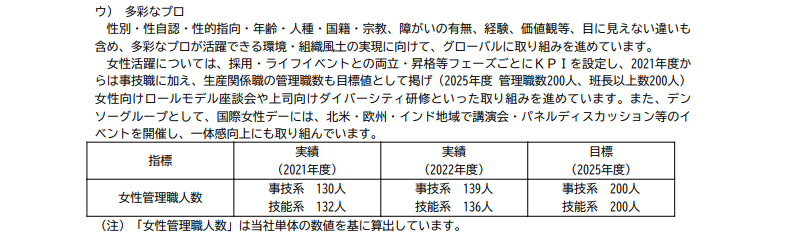

輸送用機器業の好事例:株式会社デンソー

- 「管理職に占める女性労働者の割合」、「労働者の男女の賃金の差異」について、数値に対する認識と今後の対策が説明されています。

- 「指標及び目標」項において、エンゲージメントスコアの目標(To-be)と経年での実績(As-is)とともに、実施施策が説明されています。

- また、投資家の関心が高い人材ポートフォリオについて、「3つのプロ(経営のプロ、領域のプロ、多彩なプロ)」を定義し、それぞれに対しての取り組みや実績値を示しています。

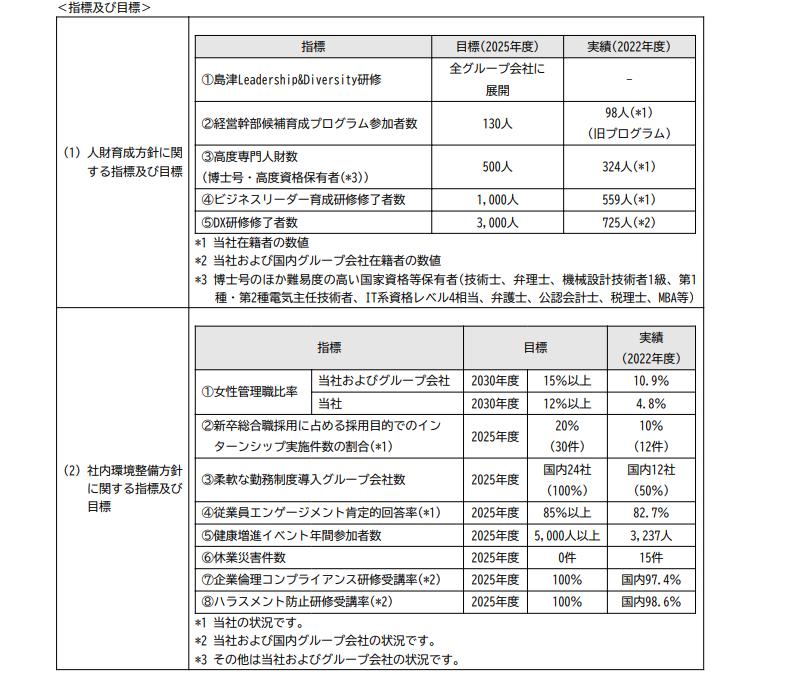

精密機器業の好事例:株式会社島津製作所

- 「戦略」項における「人財育成方針」と「社内環境整備方針」の記載内容と連動させる形で、指標の目標(To-be)と実績(As-is)が開示されています。

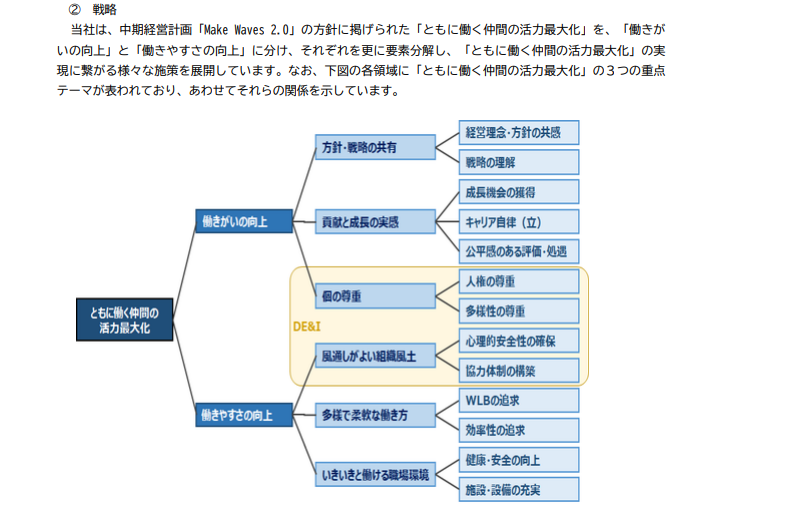

その他製品業の好事例:ヤマハ株式会社

- 中期経営計画(Makes Waves 2.0)に掲げられた「ともに働く仲間の活力最大化」を頂点とするツリー図によって、人材戦略の全体像が示されています。

- 開示が義務化されている「戦略」と「指標と目標」だけでなく、「ガバナンス」と「リスク管理」にも言及がなされています。

終わりに

弊社コトラは、業種や企業規模を問わず、有価証券報告書における人的資本開示のご支援を行っております。

「自社の取り組みをどのように開示すれば効果的なのかわからない」、「同業他社と比較して自社の水準感を知りたい」などのお悩みがあれば、ぜひお気軽にご相談ください。