有価証券報告書における人的資本開示の義務化

投資家のESGや無形資産(非財務情報)への関心の高まり、労働市場における人材確保の難化などを背景に、人的資本経営の実践と情報開示に対する関心が日々高まっています。

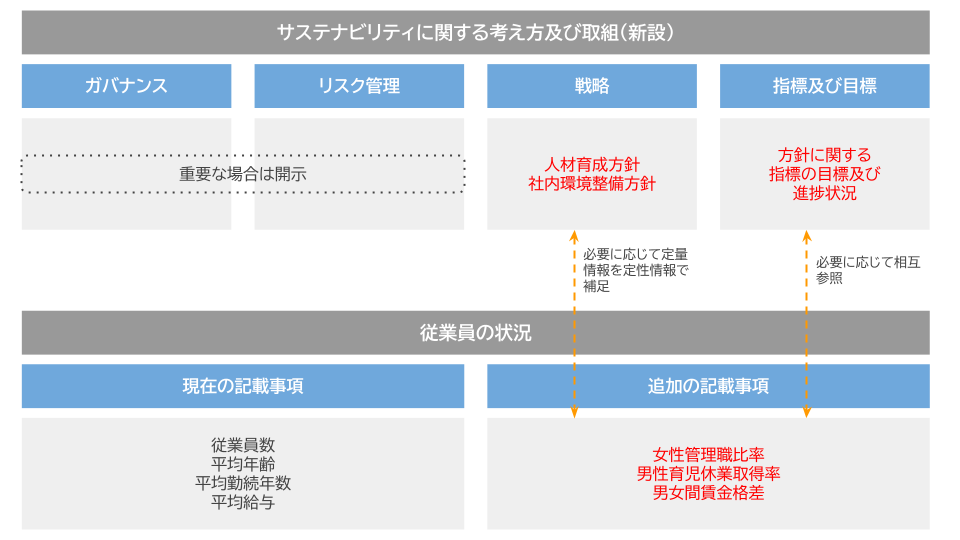

この流れを受けて、2023年1月には「企業内容等の開示に関する内閣府令」等が改正され、2023年3月31日以降に終了する事業年度に係る有価証券報告書より、人的資本の開示項目が以下のように追加・新設されました。

- 「従業員の状況」に、以下三点を記載

- 管理職に占める女性労働者の割合

- 男性労働者の育児休業取得率

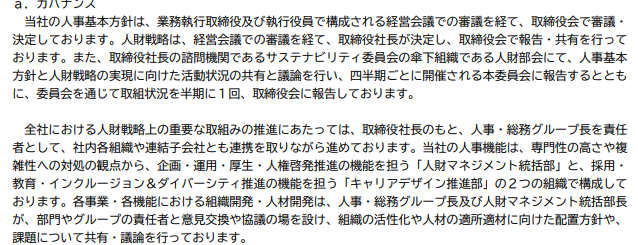

- 労働者の男女間の賃金の差異

- 「サステナビリティに関する考え方及び取組(新設)」に、以下二点を記載

- 「戦略」に「人材育成の方針」「社内環境整備の方針」

- 「指標及び目標」に「戦略」に記載した方針に関する指標、当該指標を用いた目標及び実績

本コラムでは、2023年3月31日以降に終了する事業年度に係る有価証券報告書の中から、商業、金融・保険業、不動産業、サービス業の好事例を取り上げます。

有価証券報告書における人的資本開示のポイントや、他業種の好事例は以下のコラムをご参照ください。

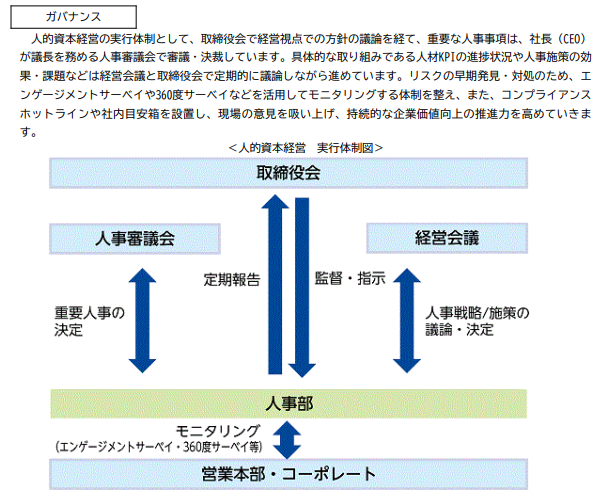

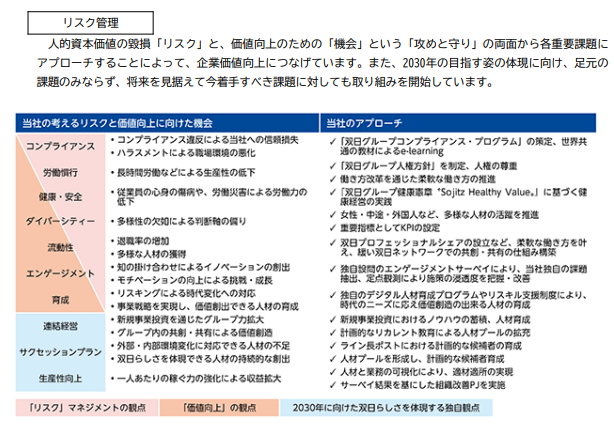

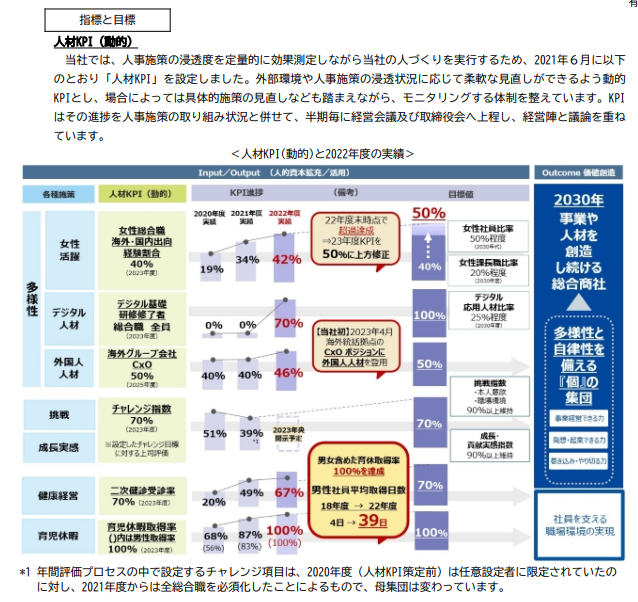

卸売業の好事例:双日株式会社

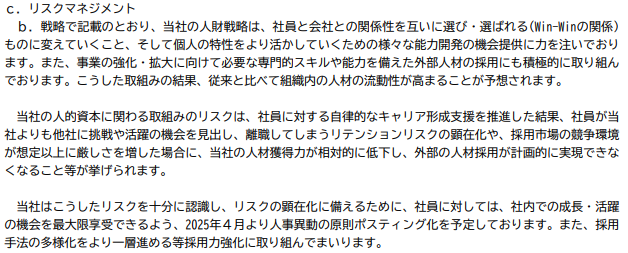

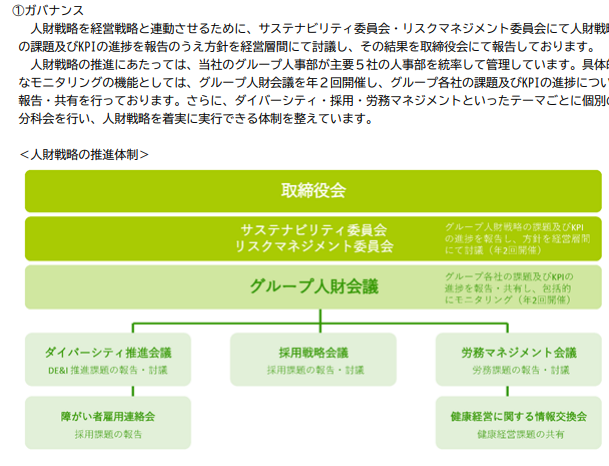

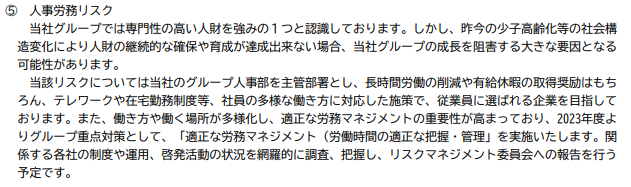

- 開示が義務化されている「戦略」と「指標と目標」だけでなく、「ガバナンス」、「リスク管理」にも言及がなされています。

- また、コンプライアンス、ダイバーシティ、エンゲージメントなどの項目と、それぞれに該当するリスクと機会が整理して示されています。

- 開示項目が「リスク」観点なのか「価値向上」観点なのか明確にする、というポイントは、人的資本可視化指針(内閣官房)にて示されています。

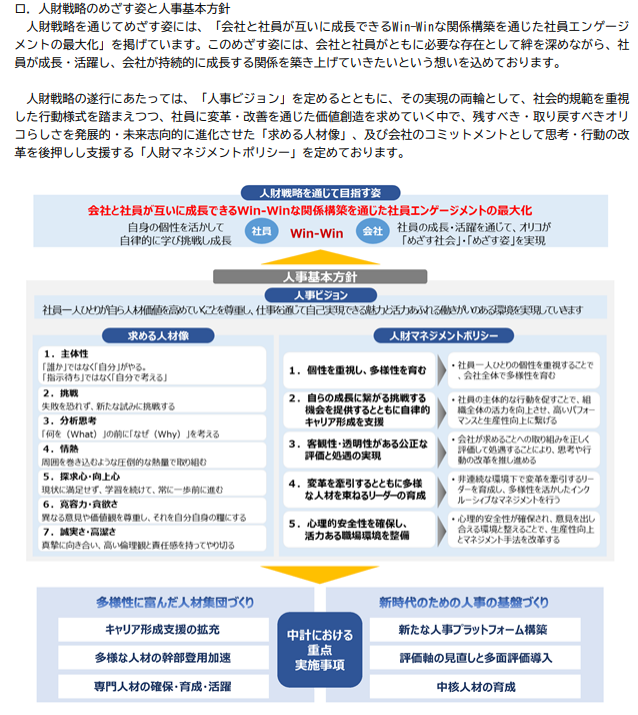

- 経営戦略から逆引きされた人材戦略に連動させる形で、KPIとその目標(To-be)、進捗(As-is)が、人材版価値創造モデル図を用いて示されています。

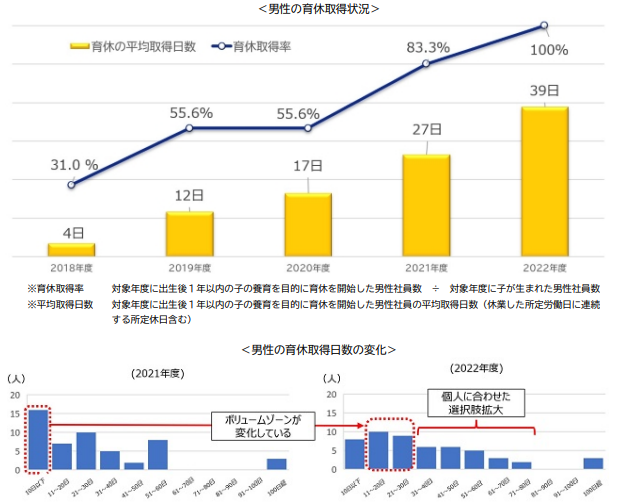

- 男性の育休について、取得率だけでなく、平均取得日数も併せて開示されています。

- 男女の賃金の差異について、現状の課題と今後の対応方針が示されています。

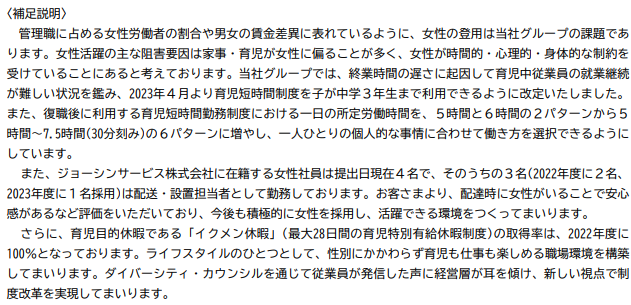

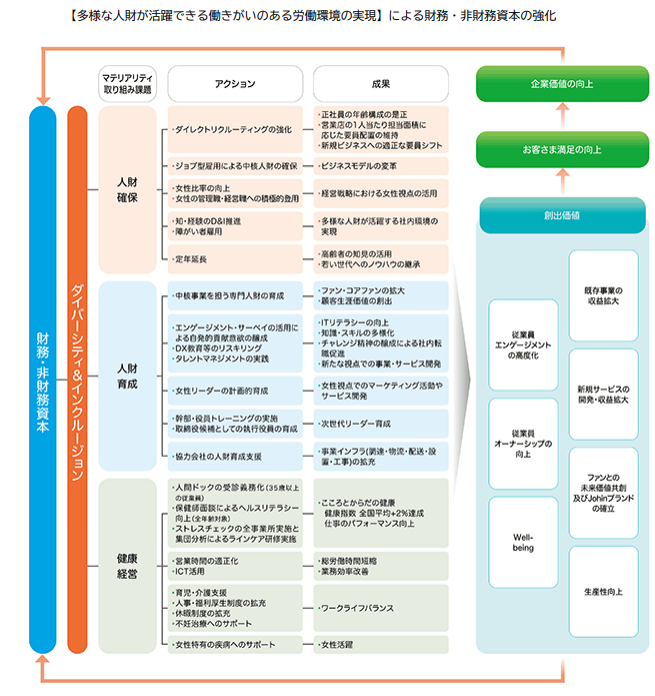

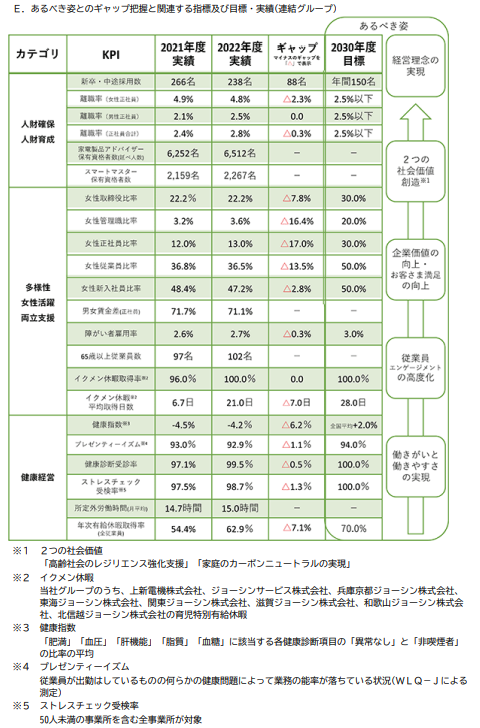

小売業の好事例:上新電機株式会社

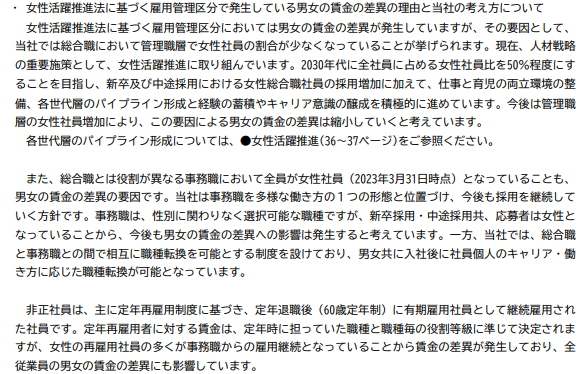

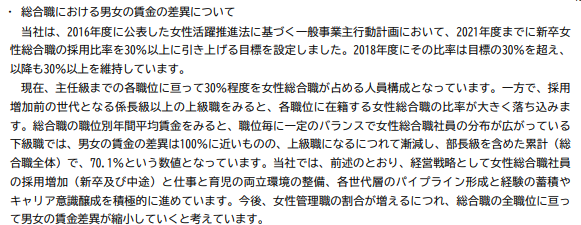

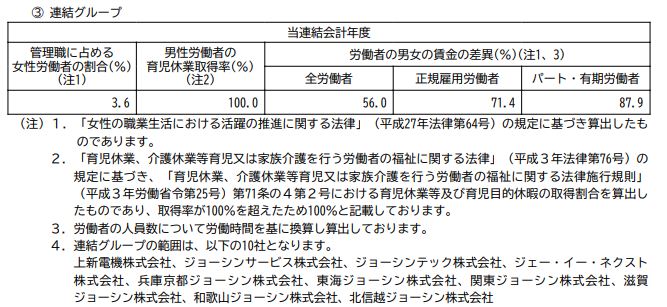

- 「管理職に占める女性労働者の割合」、「男性労働者の育児休業取得率」、「労働者の男女の賃金の差異」について、提出会社と連結グループのデータが開示されています。

- また、「管理職に占める女性労働者の割合」、「労働者の男女の賃金の差異」について課題の認識と要因、対策が示されています。

- 経営戦略、人材戦略、マテリアリティ/取り組み課題、アクション、成果の連動が、図を用いて開示されています。

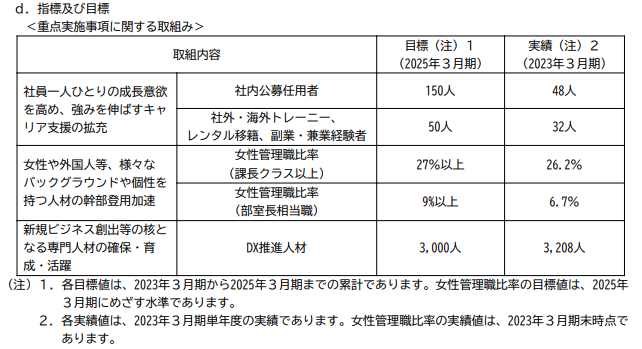

- 「指標及び目標・実績」項において、主要カテゴリごとに、連結グループでのKPIと、2年分の時系列での実績(As-is)、目標値(To-be)が示されています。

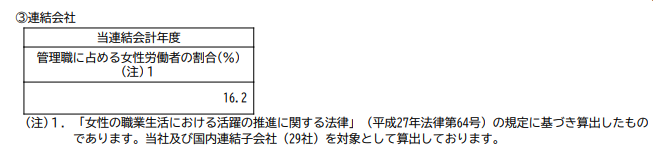

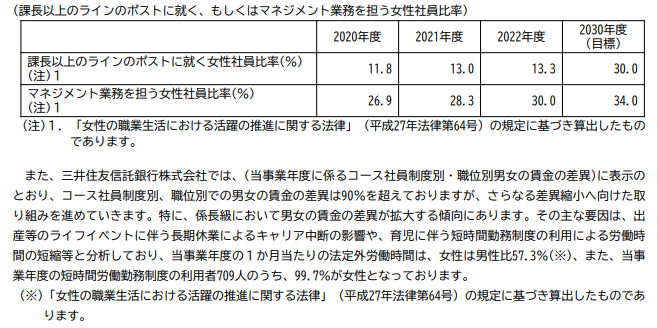

銀行業の好事例:三井住友トラスト・ホールディングス株式会社

- 「管理職に占める女性労働者の割合」について、連結会社のデータが開示されています。

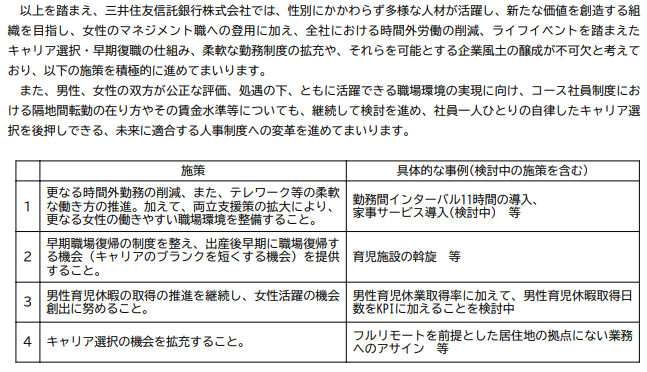

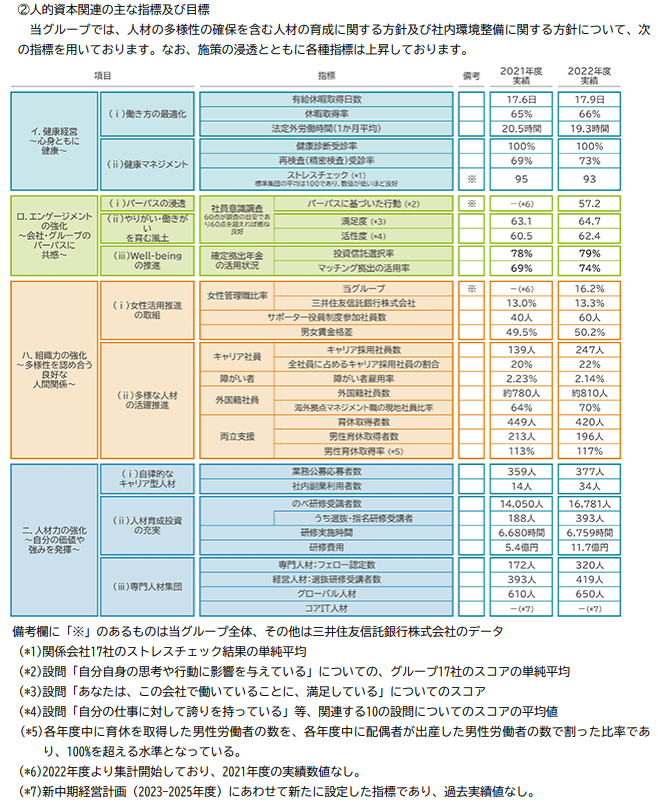

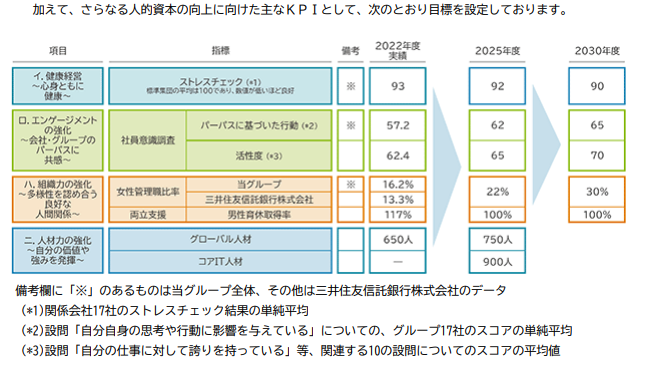

- また、以下4ページにわたって、男女の賃金差異や女性の管理職比率について、従業員のコースやその男女構成等に言及しながら、背景と今後の方針が定量的、定性的に示されています。

- また、人材戦略の主要項目と指標、目標(To-be)、実績(As-is)が、表を用いて、関連性を示しながら開示されています。

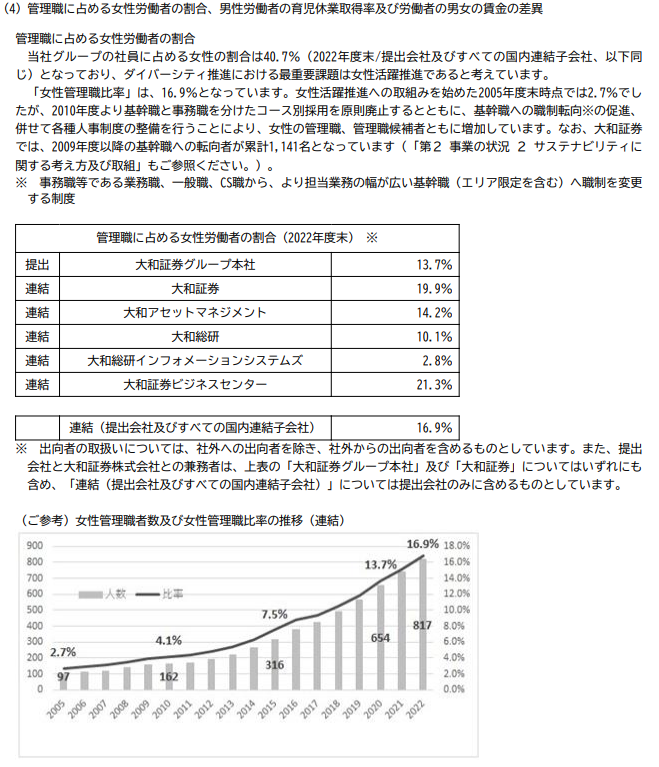

証券、商品先物取引業の好事例:株式会社大和証券グループ本社

- 「管理職に占める女性労働者の割合」、「男性労働者の育児休業取得率」、「労働者の男女の賃金の差異」それぞれについて、連結グループのデータが開示されています。

- また三指標それぞれについて、現状の数値に対する背景と課題、対策が示されています。

- (以下、「管理職に占める女性労働者の割合」のみを引用していますが、「男性労働者の育児休業取得率」、「労働者の男女の賃金の差異」も同様の開示がなされています)

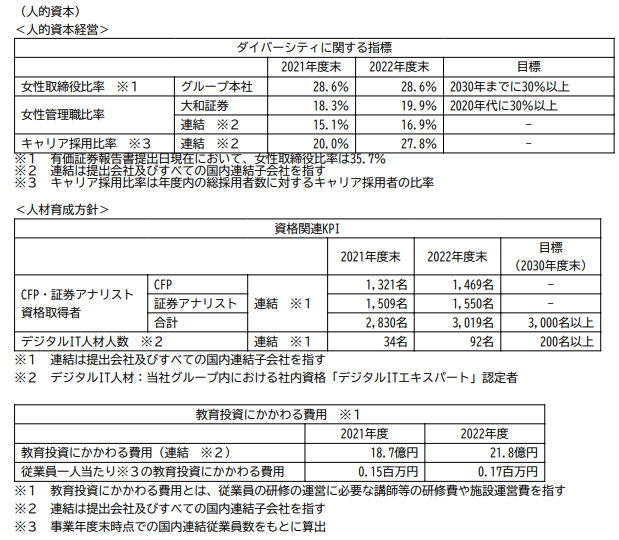

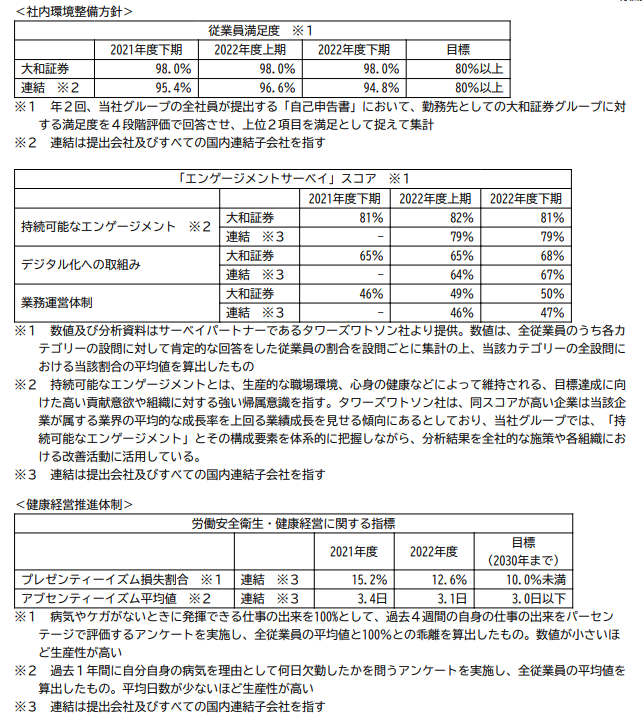

- また、中期経営計画にて人材戦略の基本方針が、「社員の成長とキャリア実現の支援」、「未来を創るプロフェッショナルの育成」、「エンゲージメントと生産性の向上」、「健康経営のさらなる進化」と設定されており、それぞれの取り組みや実績値が定性的、定量的に説明されています。

- そのうえで、各基本方針に紐づく指標が、独自性の高いものも含めて、実績(As-is)と目標(To-be)が開示されています。

- 経営戦略から人材戦略、人事施策、KPIが連動していることがわかりやすく開示されている好事例です。

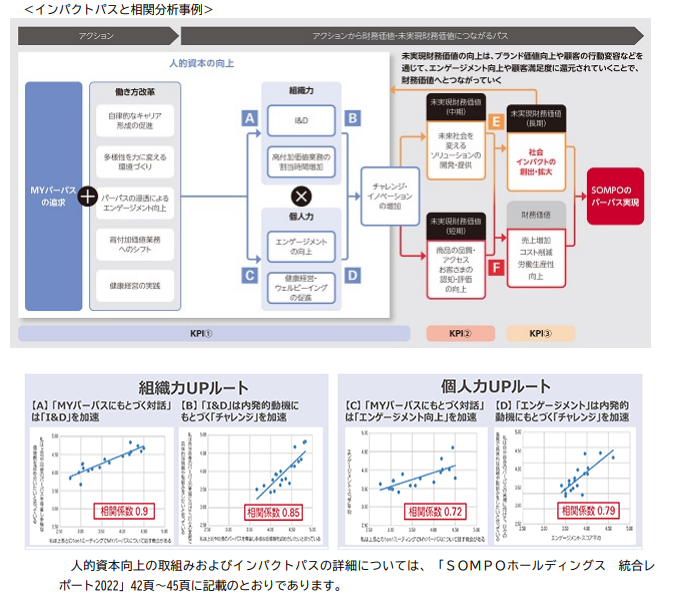

保険業の好事例:SOMPOホールディングス株式会社

- 開示が義務化されている「戦略」と「指標と目標」だけでなく、「リスク管理」にも言及がなされています。

- また、人的資本の施策とパーパスの連動性が、インパクトパスのモデルを用いて示されています。

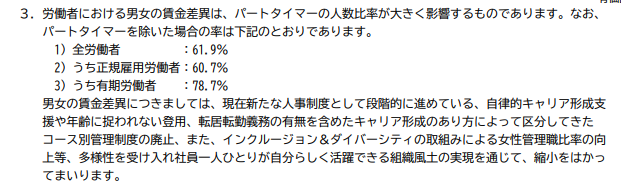

- 各施策と中間KPI(組織力、個人力)との相関を示すことで、人的資本の投資からパーパス実現までのストーリーに納得感を得ることができます。

その他金融業の好事例:株式会社オリエントコーポレーション

- 「労働者における男女の賃金差異」について、差異の要因を分析した上で、対策を併せて示しています。

- 開示が義務化されている「戦略」と「指標と目標」だけでなく、「ガバナンス」、「リスク管理」にも言及がなされています。

- また、中期経営計画と紐づける形で、人財戦略や重点実施事項がツリー図で示されています。

- 重点実施事項に対して、目標(To-be)と実績(As-is)が示されています。

- 経営戦略から人財戦略、人事施策、KPIまでの連動がわかりやすく示されている好事例です。

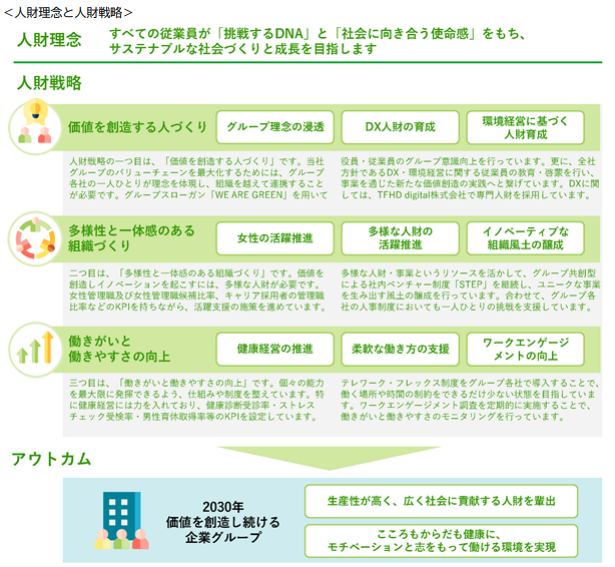

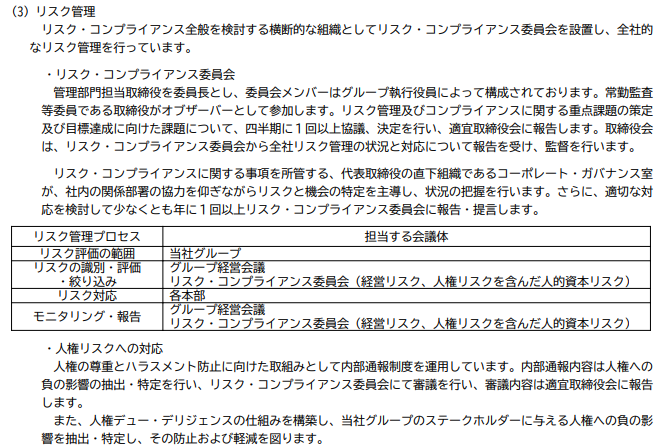

不動産業の好事例:東急不動産ホールディングス株式会社

- 開示が義務化されている「戦略」と「指標と目標」だけでなく、「ガバナンス」、「リスク管理」にも言及がなされています。

- (「リスク管理」のうち、一部は【事業等のリスク】内)

- 長期ビジョン「GROUP VISION 2030」に連動させた人財戦略と施策、アウトカムが図を用いて示されています。

- また、人財戦略、施策、KPIとその進捗(As-is)と目標(To-be)が、表を用いて、関連性がわかりやすく開示されています。

サービス業の好事例:株式会社メンバーズ

- 開示が義務化されている「戦略」と「指標と目標」だけでなく、「ガバナンス」、「リスク管理」にも言及がなされています。

- (「ガバナンス」はサステナビリティ共通)

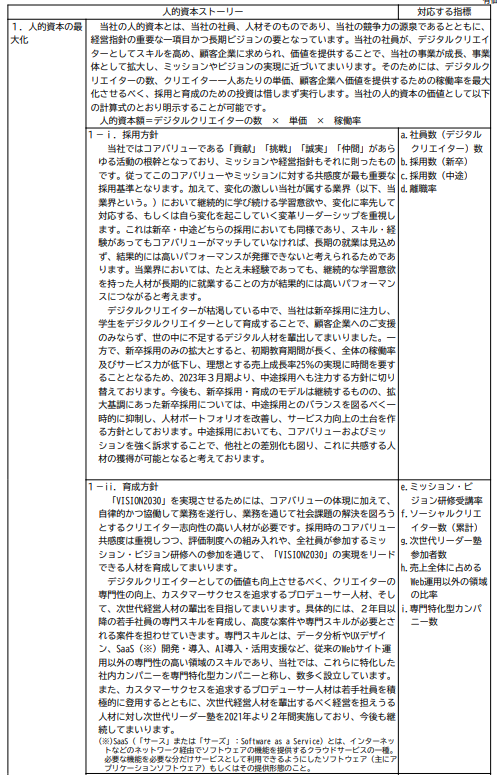

- 人材戦略について、「当社の人的資本戦略は単なるリソース戦略ではなく、経営戦略の根幹であり、CSV経営の実践でもあります」とした上で、表を用いて、各カテゴリ(1.人的資本の最大化、2.組織資本の最大化、3.より高度な全員参加型経営の実践)とストーリー、指標が対応するように示されています。

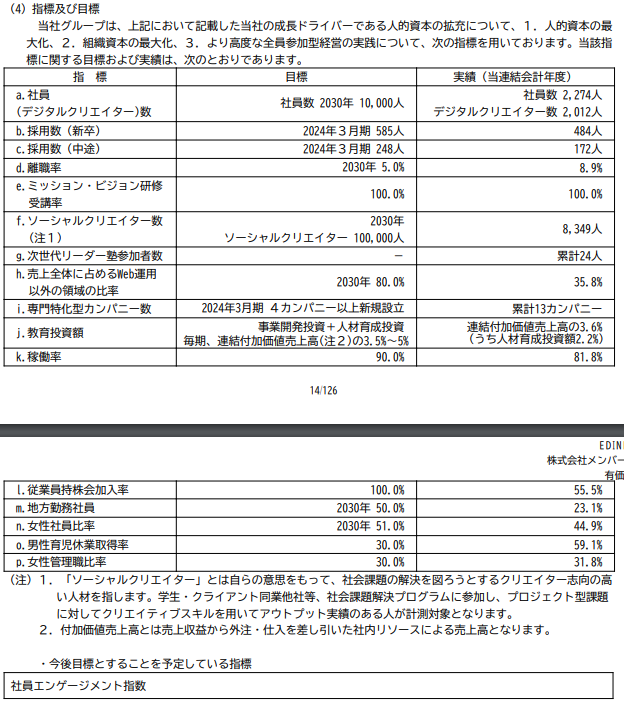

- また、1~3のカテゴリに連動させる形で、独自指標も交えつつ、指標の目標(To-be)と実績(As-is)が示されています。

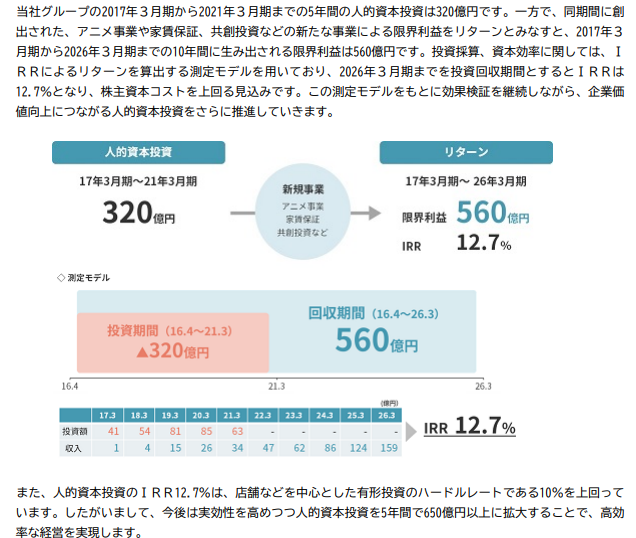

補足:人的資本の投資効果の測定(株式会社丸井グループ)

- 丸井グループは、人的資本への投資効果を、IRR(内部収益率)を用いて算出しています。

- 今後は投資家からの要請の高まりも受けて、人的資本投資の事業への効果、さらには財務指標や企業価値への効果まで測定・開示する企業が増えることも予想されます。

終わりに

弊社コトラは、業種や企業規模を問わず、有価証券報告書における人的資本開示のご支援を行っております。

「自社の取り組みをどのように開示すれば効果的なのかわからない」、「同業他社と比較して自社の水準感を知りたい」などのお悩みがあれば、ぜひお気軽にご相談ください。