はじめに

有価証券報告書における人的資本開示の義務化

投資家のESGや無形資産(非財務情報)への関心の高まり、労働市場における人材獲得の難化などを背景に、人的資本経営の推進と情報開示に対する関心は日々高まっています。

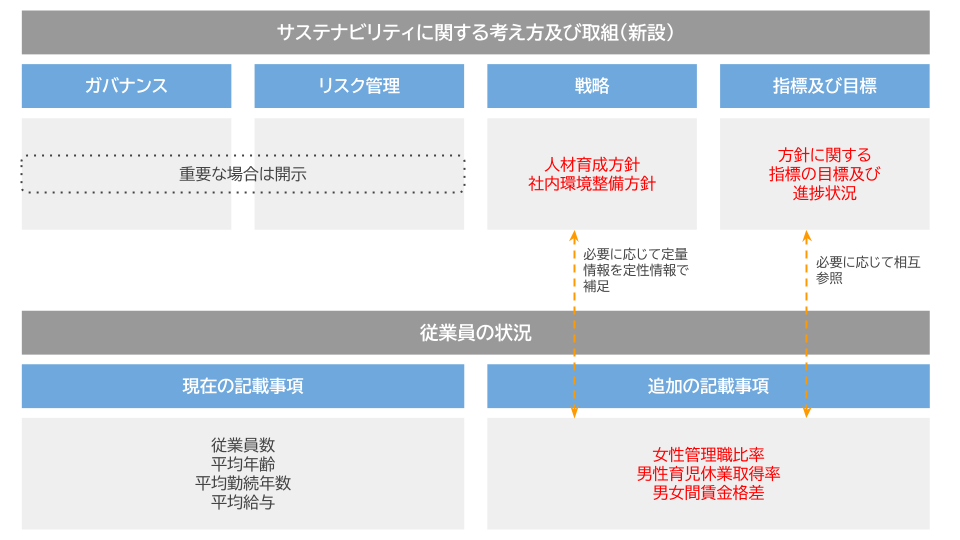

この流れを受けて、2023年1月には「企業内容等の開示に関する内閣府令」等が改正され、2023年3月31日以降に終了する事業年度に係る有価証券報告書より、人的資本の開示項目が義務化されました(以下ご参照)

- 「従業員の状況」に、以下三点を記載(多様性/ダイバーシティ3指標)

- 管理職に占める女性労働者の割合

- 男性労働者の育児休業取得率

- 労働者の男女間の賃金の差異

- 「サステナビリティに関する考え方及び取組」に、以下二点を記載

- 「戦略」に「人材育成方針」「社内環境整備方針」

- 「指標及び目標」に「戦略」に記載した方針に関する指標、当該指標を用いた目標及び実績

迫るSSBJ基準の適用義務化

欧州では、企業サステナビリティ報告指令(CSRD:Corporate Sustainability Reporting Directive)が導入され、2024年1月1日以降に開始する事業年度から段階的に適用が開始されています。

また現在、日本においてもサステナビリティ基準委員会(SSBJ)が、人的資本を含むサステナビリティ開示基準を策定中です。SSBJは2025年3月末までに確定基準を公表することを目指していますが、その後、2027年3月期から時価総額3兆円以上のプライム上場企業に適用が義務化され、その後、時価総額1兆円以上、5,000億円以上の企業へと段階的に拡大される見込みです。

さらに、2030年代を目途に、全てのプライム市場上場企業へ適用を拡大することが予定されています。

特にプライム上場企業においては、迫るSSBJ基準の適用に向けて、人的資本開示の水準をさらに高めることが求められます。

本稿では、金融庁「記述情報の開示の好事例集2024」をもとに、有価証券報告書における人的資本開示のポイントを解説します。

金融庁「記述情報の開示の好事例集」に学ぶ有価証券報告書における人的資本開示のポイント

金融庁「記述情報の開示の好事例集2024」によると、投資家・アナリスト・有識者が期待する人的資本開示のポイントは以下のとおりです。

| 投資家・アナリスト・有識者が期待する主な開示のポイント | 参考になる主な開示例 |

|---|---|

| 経営戦略と人材戦略が関連した開示が重要であり、人材戦略がどのように企業価値向上につながるかについて開示することが有用。例えば、インプット情報だけでなく、人材戦略を通じてどのようなアウトプット、アウトカムを目的としているのか等を記載することが挙げられる | 双日株式会社 ニデック株式会社 株式会社SHIFT 住友ゴム工業株式会社 |

| 人的資本に関する非財務情報と財務情報の連動が重要で、人材が他社との差別化において重要な要素となる業種においては、定量情報を積極的に開示をすることが有用 | 株式会社SHIFT |

| 人的資本に関する財務データを開示することが有用。例えば、研究開発費に含まれている人件費や、事業部門や事業ポートフォリオごとの人件費についての定量的な開示がされることで、人材投資と将来の業績に関する分析をすることができる | 株式会社九州フィナンシャルグループ 天馬株式会社 |

| 人的資本に関する戦略と指標及び目標の連動が重要であり、戦略のセクションで定めた人材戦略の進捗を図るための指標については、指標及び目標のセクションにおいて、目標と実績を定量的に開示することが有用 | 三井物産株式会社 株式会社SHIFT 株式会社レオパレス21 |

| 目指すべき理想的な目標を掲げ、現状と目標を達成するにあたってのギャップを把握し、その結果を開示することは有用。具体的には、目標を達成するには現状では何が不足しており、その不足をどのように埋めていくか等の分析の結果や対応方針、進捗状況を開示することが挙げられる | 株式会社九州フィナンシャルグループ 住友理工株式会社 株式会社三菱UFJフィナンシャル・グループ |

| 自社における管理職等の位置付けや選別の理由、管理職等を増やすための施策を開示するとともに、管理職等を増やすために設定したKPIや進捗状況を開示することが有用 | 双日株式会社 ニデック株式会社 積水ハウス株式会社 住友理工株式会社 |

| 女性管理職比率等の多様性に関する指標については、投資判断に有用である連結ベースで開示されることが有用 | 積水ハウス株式会社 天馬株式会社 |

要約すると、ポイントは三点です。

- 経営戦略、人材戦略、人事施策、KPIの連動を示すこと

- 投資家やステークホルダーは、人的資本が「企業の成長戦略と連動しているか」に注目しています。企業価値向上の観点から、「どのような経営課題を人的資本で解決するのか」を示し、単なる施策の羅列ではなく、戦略的な整合性を明確にすることが求められます。

- KPIの目標(To-be)と現状(As-is)の差分に対する対策を示すこと

- 投資家やステークホルダーは、単なる理想論や数値の大小ではなく、「今の状態と目標の間にどのような差があり、それをどう埋めるのか?」に注目しています。KPIの目標(To-be)と現状(As-is)に差分があるとすれば、その原因と、具体的な対策(進捗含め)を開示することが求められています。

- 人的資本投資と財務指標、企業価値との関係性を示すこと

- 投資家やステークホルダーは、「人的資本投資が、最終的にどのような企業価値向上につながるのか?」に注目しています。人的資本を「コスト」ではなく、「収益向上・リスク低減・競争力向上に資する投資」として位置づけることで、説得力のある開示になります。

コトラの人的資本開示高度化支援サービス

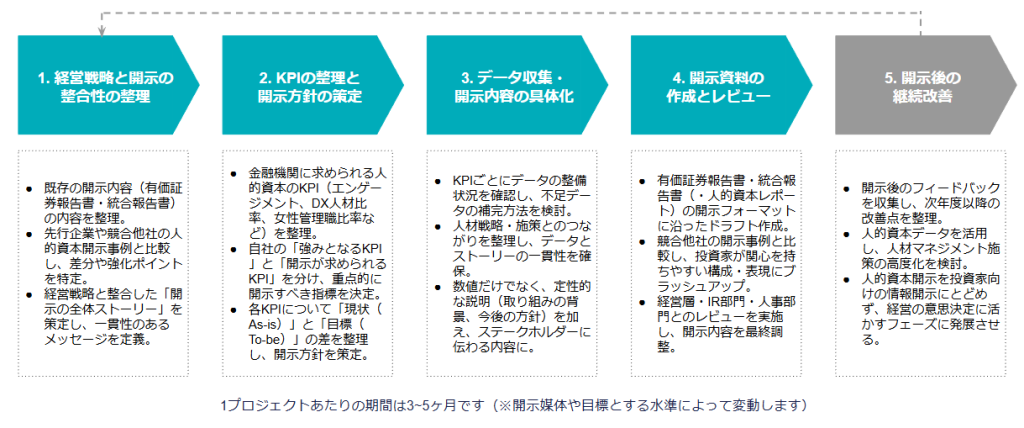

コトラでは有価証券報告書、統合報告書、人的資本レポート(People Fact Book)における人的資本開示の高度化支援を行っております。

人的資本開示を単なる情報開示ではなく、経営戦略に資する実効性の高い取り組みとするために、以下のステップでご支援を実施します。

また、各開示媒体でステークホルダーから期待されるコンテンツや細かなTips、先行事例などを用いて、最適な開示のご支援をさせていただきます。

- 支援実績(一部)

- 有価証券報告書:プライム/建設業、スタンダード/卸売業

- 統合報告書:プライム/その他金融業、非上場/卸売業

- 人的資本レポート(People Fact Book):非上場/サービス業、非上場/建設業

「自社の取り組みをどのように開示すれば効果的なのかわからない」、「同業他社と比較して自社の水準感を知りたい」などのお悩みがあれば、ぜひ一度ご相談ください。