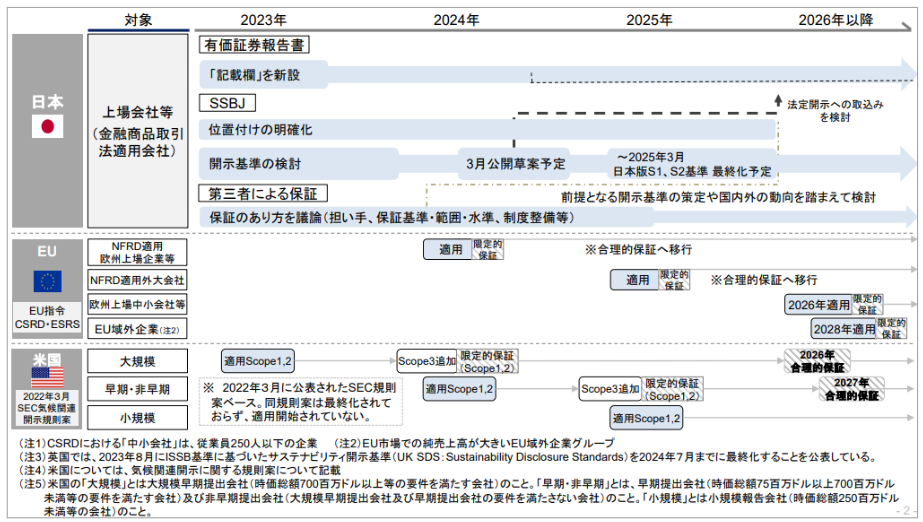

2024年2月19日(月)に第52回金融審議会総会・第40回金融分科会合同会合が開催され、サステナビリティ情報の開示と保証のあり方についての議論がなされました。

本記事では公開資料より、主要なポイントと人事に求められる対応を解説します。

ポイント

- 2023年6月に最終化した国際基準(ISSB基準)を踏まえて、サステナビリティ基準委員会(SSBJ)より、日本における具体的なサステナビリティ開示基準(SSBJ基準)の草案が2024年3月に公表される予定。

- SSBJ基準の適用対象は、プライム上場企業ないしはその一部からスタートすることを想定。

- 投資家からの要望や国際的な議論を受けて、サステナビリティ情報の保証制度について、法改正を見据えた検討が今後進む。

⇒金融審議会において、サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ(仮称)を新規に設置して、有識者による議論を開始

人事に求められる対応

- ISSB基準は現在、全般的事項(S1)に加えて気候関連(S2)が個別テーマとして設定されていますが、今後は人的資本、人権なども新たなテーマに加わることが予想されます。

- 人事の担当者は、基準や法令の動向にキャッチアップするとともに、来る開示義務化に向けての備え、具体的には、TCFD提言に基づく4つの柱(ガバナンス、戦略、リスク管理、指標及び目標)の整理等に着手しておくことが推奨されます。

終わりに

弊社コトラは、組織課題を解決するプロフェッショナルとして、人的資本経営に係る戦略設計から開示まで、一気通貫してご支援させていただいております。

人的資本経営の推進にあたってお悩みがあれば、まずは一度、お気軽にご相談ください。