人事KPIと財務KPIの連動性分析:背景と意義

企業価値に占める無形資産(非財務情報)の割合の増加やESG投資の観点から、従来の人的「資源」経営から人的「資本」経営への転換が求められています。

- 人的資源経営(旧来の経営)

- 戦略を所与として、いかに管理(経費削減)するか

- 効果検証は財務視点のみ

- 人材投資は短期的な資本効率を低下させるコスト

- 人的資本経営

- 戦略に基づき、いかに組織的に「遂行」するか

- 効果を資本に反映させるために、財務以外の効果も測定

- 人材投資は企業の競争優位を持続させる源泉

関連して、企業は人的資本への投資(インプット)がどのようなアウトプット、ひいては財務指標につながるのか、その関連性やロジックを示すよう投資家等から要請されています。

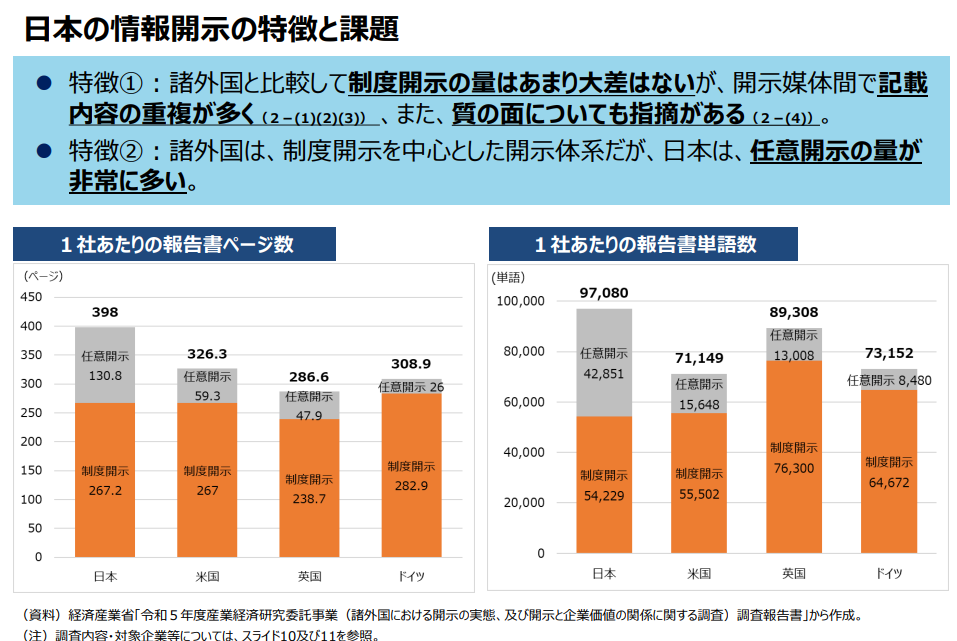

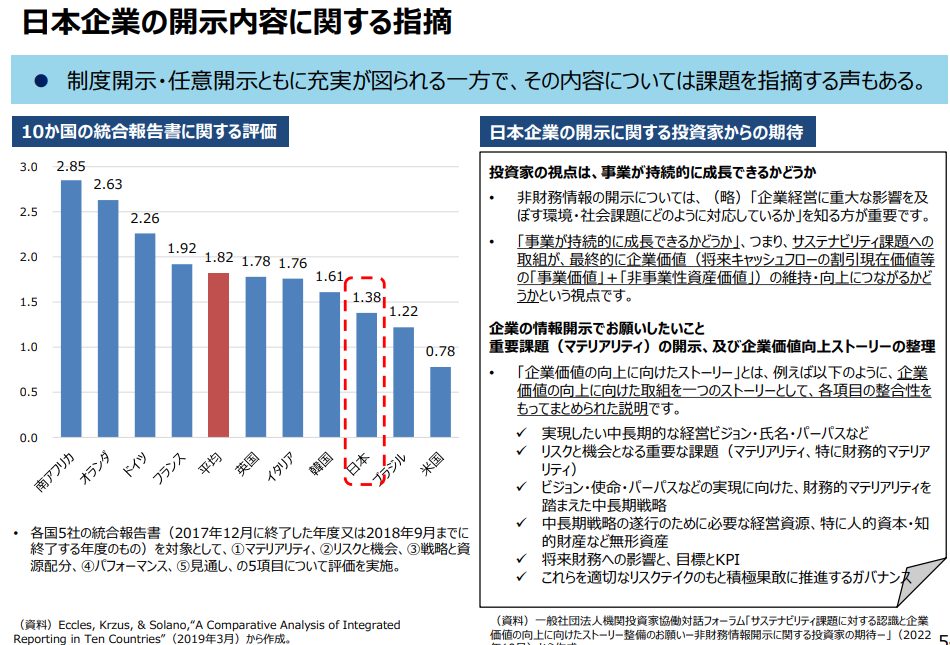

しかし、人的資本開示が「開示のための開示」となっている企業が多くあります。経済産業省「日本の企業情報開示の特徴と課題」によると、日本は諸外国と比較して開示の量が多いにもかかわらず、投資家からの評価は高いとは言えません。

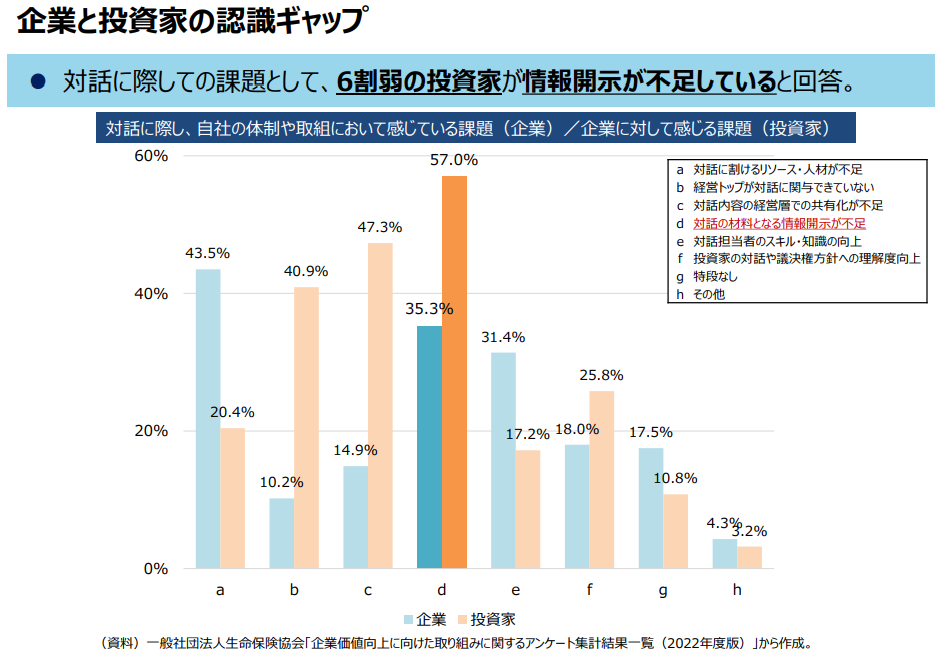

投資家からの評価が伸び悩んでいる一因として、対話の材料となる情報開示の不足が指摘されています。投資家の視点は「事業が持続的に成長できるかどうか」であり、実効性のあるストーリーとして整理された分かりやすい説明が求められています。

人的資本に関する取り組みが、どのような経路により、最終的に企業価値に結びつくのか、経営戦略と人材戦略、人的資本投資と企業価値向上のつながりを定量的に把握し、一貫したストーリーのもと、受け手に応じた説得力のある開示が必要となります。

本記事では、説得力のある開示の実現を目的とし、人事KPIと財務KPIの連動性を定量的に分析した事例を紹介します。

分析手法の概要

本記事で紹介する事例では、以下の3種類の分析手法が用いられています。

- 相関分析

- 人事KPIと財務KPIの相関係数を計算し、指標間の関係性を分析します。-1から1の間の値をとり、相関係数がプラスであれば「一方の指標が大きいと他方の指標も大きい」、マイナスであれば「一方の指標が大きいと他方の指標は小さい」といえます。

- メリット:簡単に実施できる。直観的に理解しやすい。

- デメリット:因果関係を示すわけではない。外れ値(極端に大きい・小さい値)に弱い。

- 重回帰分析

- 複数の要因を考慮しつつ、ある指標の動きを別の指標でどの程度説明できるか分析します。例えば、「研修時間が1%増えると、従業員一人当たり売上高がX%増える」といった知見を得ることが可能です。

- メリット:因果関係とは言い切れないものの、複数の要因の影響を評価できる。

- デメリット:統計学や分析ソフトの理解が必要。

- 機械学習

- 大量のデータから自動的に情報を処理し、何らかのパターンを導き出します。本記事では扱いませんが、機械学習の手法には様々な種類があります。

- メリット:大規模なデータに適用可能。新しいデータに対する予測性能が高い。

- デメリット:標準的な機械学習モデルでは「なぜその結果になったのか?」を説明できず。解釈が難しい。

分析事例

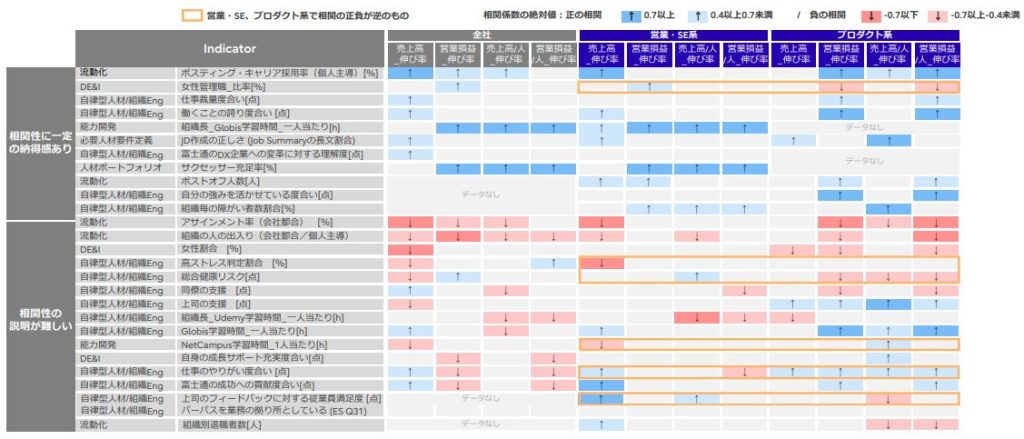

富士通株式会社

27の人的資本関連データと業績の相関関係を分析しています。

個人主導のポスティング、女性管理職比率、組織長のGLOBIS学習時間、サクセッサー充足率などの指標が高いとき、売上高や営業損益の伸び率も高いという正の相関が確認されています。

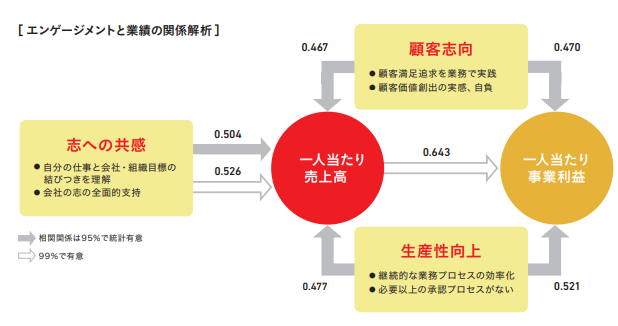

味の素株式会社

エンゲージメントと業績の相関関係を分析し、エンゲージメントサーベイにおける「志への共感」「顧客志向」「生産性向上」と一人当たりの売上高・事業利益の正の相関が確認されています。また、相関関係はいずれも統計的に有意であることが示されました。

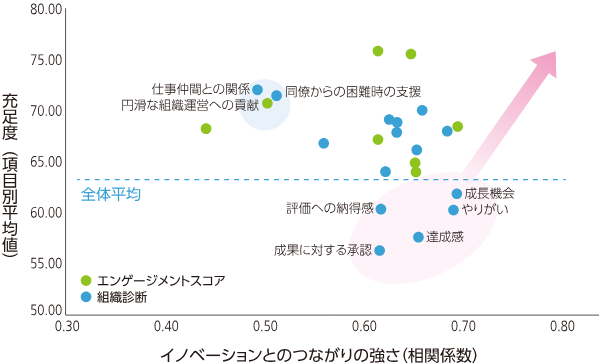

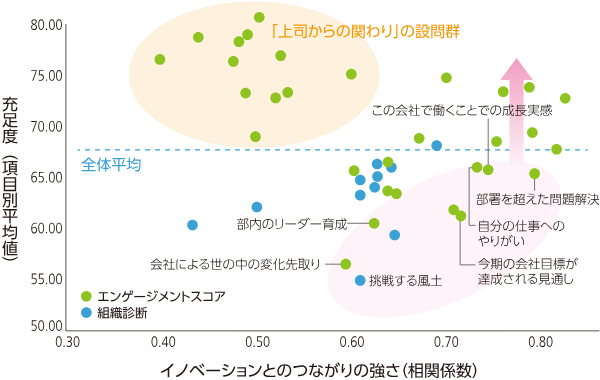

ナブテスコ株式会社

人事KPIと財務KPIの連動性の分析ではありませんが、現状把握と課題抽出の面で優れた事例です。

エンゲージメントとイノベーションの相関関係を分析しています。イノベーションとのつながりが強いにもかかわらず、充足度の低い項目(仕事へのやりがいや達成感、部署を超えた問題解決など)を重点課題として仮説を構築し、人的資本KPIの設定に活用しています。

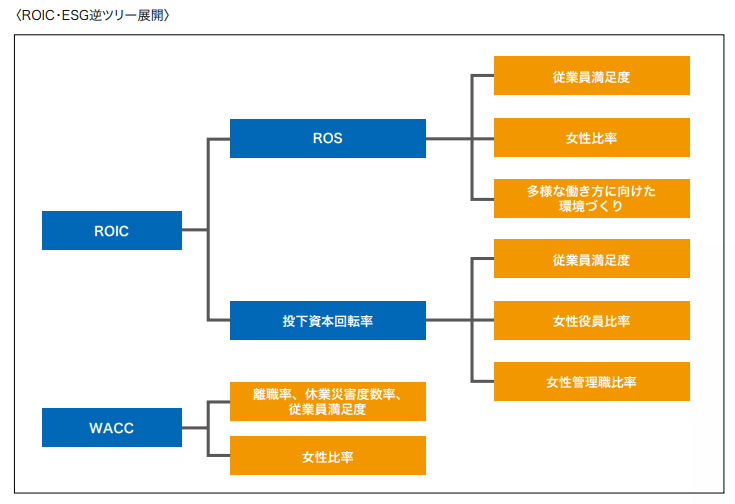

アサヒグループホールディングス株式会社

柳モデル(本記事の末尾にて補足)をもとに重回帰分析を行い、複数の指標と企業価値の関係性を検証しています。

女性役員・管理職登用や育休・介護の両立支援が多様な人材の活躍、生産性向上を通じ、企業価値につながっていることを示しました。

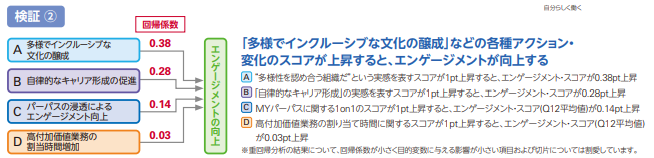

SOMPOホールディングス株式会社

人的資本向上の取り組みが社員間の関係性や組織変化を通じ、エンゲージメントの向上につながるという仮説を立て、それがどのようなメカニズムから生じているかを重回帰分析で検証しています。以下はその一例です。

多様な働き方を推進する各種アクションがエンゲージメントの向上につながっていることを確認しています。

オムロン株式会社

サステナブル・ラボ社の独自モデルをもとに分析しています。

女性管理職比率とSEIスコア(エンゲージメント調査の主要項目)、グローバルコアポジションの現地化比率がROICに正の相関がみられたと分析しています。

柳モデルについて

柳モデルは、エーザイ元CFOの柳良平氏が独自に開発した非財務指標と企業価値をつなぐフレームワークです。柳モデルに基づき同氏が行った重回帰分析は、非財務指標と企業価値の相関を定量的に評価する手法として複数の日本企業で用いられています。

同氏が行った具体的な分析としては、エーザイで入手可能なESGに関する88のKPIを用い、これらのKPIが何年後に株価純資産倍率(PBR)に影響するかを重回帰分析により確かめるというものです。分析の結果、「女性管理職比率が1割改善すると、7年後のPBRが2.4%向上する」といった非財務指標と企業価値の正の相関関係が示唆されました。

活用事例としては、本記事で取り上げたアサヒグループホールディングスのほか、KDDIやJR東日本なども柳モデルに基づいた分析を行っています。

終わりに

弊社コトラは、組織課題を解決するプロフェッショナルとして、人的資本経営に係る戦略設計から実務まで、一気通貫してご支援させていただいております。

人的資本経営の推進にあたってお悩みがあれば、まずは一度、お気軽にご相談ください。