はじめに

2025年4月2日、「人的資本開示に対する海外投資家の着眼点及び開示に関する調査」(以下、金融庁調査)の報告書が公表されました。この調査では、海外投資家へのインタビューを通じ、日本企業が海外投資家の投資先としての魅力を高めるために必要な人的資本開示のポイントについて考察されています。

本コラムでは、金融庁調査の概要と海外投資家が求める具体的な開示指標について解説するとともに、海外投資家のニーズに応える開示方法としてのISO30414の有効性と、具体的な開示事例を紹介します。

本コラムは前編後編に分かれており、前編では、金融庁調査の概要と海外投資家が求める具体的な開示指標、ISO30414の有効性について解説します。

金融庁「人的資本開示に対する海外投資家の着眼点及び開示に関する調査」の概要

金融庁調査は大きく3つのテーマから構成されています。(本コラムでは、2. 海外投資家へのインタビュー結果 を主に扱います。)

- 人的資本開示に関する既存のフレームワーク4つの内容を整理

- サステナビリティ会計基準審議会(SASB)基準

- 国際統合報告フレームワーク

- 欧州サステナビリティ報告基準(ESRS)

- 英国財務報告評議会が設定した “Workforce-related corporate reporting”

- 海外投資家へのインタビュー結果

- 投資の意思決定における人的資本開示の重要性

- 投資家にとって有用な人的資本開示のトピック

- 企業の人的資本開示に対する課題認識

- インタビュー結果に対応した開示を行っている海外企業の好事例

金融庁調査では、地域や属性の異なる11の海外投資家・投資家団体にインタビューを実施し、企業の人的資本開示に対する海外投資家の着眼点を分析しています。インタビュー結果から、以下の3点が示唆されています。

- 投資の意思決定における人的資本開示の重要性

- 多くの海外投資家は、人的資本は企業の長期的な価値創造において重要な役割を果たすと認識しています。特に、経営戦略と人材戦略の連動や人材に関する具体的なKPI、取り組みの進捗状況の開示は、投資の意思決定において有用な情報とされています。

- 投資家にとって有用な人的資本開示のトピック

- 業種やビジネスモデルを問わず、企業の人的資本の全体像を把握するための情報が必要とされています。具体的には以下の6つのトピックです。

- 従業員数および内訳

- 離職率

- 人件費

- 従業員エンゲージメントスコア

- 人材開発

- ウェルビーイング(福利厚生、職場環境等)

- 加えて、経営目標を達成するために従業員に必要となるスキルや、スキルギャップを埋めるための具体的なアクション、その進捗状況を示す指標など、業種やビジネスモデルに応じた情報も有用とされています。

- 業種やビジネスモデルを問わず、企業の人的資本の全体像を把握するための情報が必要とされています。具体的には以下の6つのトピックです。

- 企業の人的資本開示に対する課題認識

- 現状の開示は不十分なケースが多く、企業ごとに開示内容や粒度が大きく異なると評価されています 。機械的な指標の羅列ではなく、指標の意義や背景、数値に対する定性的なコメント、目標値との比較等、開示のための開示にならない工夫が求められています。

海外投資家の着眼点とISO30414

金融庁調査から、海外投資家は企業の長期的な成長において人的資本開示を重視しており、指標としては企業の人材の全体像を把握できるような指標、開示方法としては単に指標データを並べるだけでなく、戦略と関連付けた定性的な説明や目標値との比較も合わせての開示が求められていると分かりました。

一方で、実際にそのような開示を行うのは容易ではありません。金融庁調査で挙げられたポイントを踏まえて効果的に開示していくためには、単に情報を羅列するだけでなく、一貫性のあるフレームワークが必要です。

そこで参考になるのがISO30414です。ISO30414は人的資本に関する様々な要素をカバーしている国際的なガイドラインで、企業が人的資本データを収集・分析し、社内外に報告するための体制構築に貢献します。(ISO30414の詳細はこちらのコラムをご確認ください)

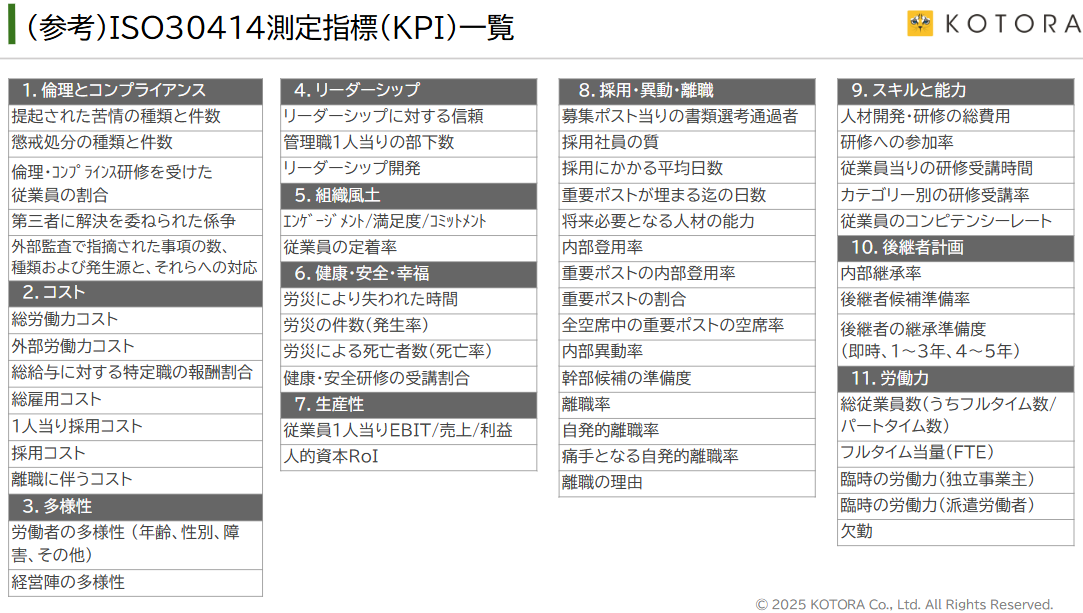

ISO30414は、金融庁調査で挙げられた6つのトピックの大部分をカバーしています。以下に6つのトピックに関連するISO30414測定指標をまとめており、各トピックを具体的なKPIとしてカバーしていることが分かります。

- 従業員数および内訳

- 総従業員数(うちフルタイム数/パートタイム数)

- フルタイム当量(FTE):フルタイム(週40時間)で換算した総従業員数

- 臨時の労働力(独立事業主):外部のコンサルタントや業務委託の総数

- 臨時の労働力(派遣労働者):派遣労働者の総数

- 労働者の多様性(年齢、性別、障害、その他)

- 離職率

- 離職率

- 自発的離職率

- 痛手となる自発的離職率

- 従業員の定着率

- 人件費

- 総労働力コスト:従業員の給与や福利厚生費等の総額

- 外部労働力コスト:外部のコンサルタントや派遣労働者等、従業員以外の人件費

- 総雇用コスト:従業員の給与や福利厚生費、人材育成費等の総額

- 人的資本RoI:人的資本に支払われた金額へのリターンを測る指標(営業利益 ÷(給与+諸手当))

- 従業員エンゲージメントスコア

- エンゲージメント/満足度/コミットメント

- 人材開発

- 人材開発・研修の総費用

- 研修への参加率

- 従業員当りの研修受講時間

- カテゴリー別の研修受講率

- ウェルビーイング(福利厚生、職場環境等)

- ウェルネストレーニングプログラムに参加した従業員の割合(ISO30414:2025(改訂版ISO30414))

また、ISO30414は、金融庁調査で挙げられた具体的な測定指標をカバーしているだけでなく、認証審査のプロセス自体が企業に大きなメリットをもたらします。認証審査を通じ、人的資本関連のどのデータがどの部署にあり、元データからどのように指標を算出するのか、社内外の誰にどのタイミングでレポーティングをするのか等、人的資本データの取得方法や管理体制を明確にすることが可能です。

終わりに

本コラム前編では、金融庁「人的資本開示に対する海外投資家の着眼点及び開示に関する調査」から、人的資本開示に対する海外投資家のニーズを解説しました。具体的な開示内容としては、(1)従業員数および内訳、(2)離職率、(3)人件費、(4)従業員エンゲージメントスコア、(5)人材開発、(6)ウェルビーイングの6つが挙げられています。これを踏まえて、開示のフレームワークとしてのISO30414の有効性を説明しました。

後編では、ISO30414認証取得企業の開示事例を紹介し、前編で整理した海外投資家のニーズにも対応しうる開示がなされていることを確認します。

コトラは、数多くのISO30414認証取得やISO30414に準拠した社内外レポート作成支援の実績がございます。

社内外のステークホルダーに対する人的資本開示にお悩みがあれば、まずは一度、お気軽にご相談ください。