「男女の賃金の格差」の開示:背景と意義

女性活躍推進の観点から、日本国内でも男女の賃金差異の開示義務化(2022年7月8日施行)をはじめ、開示に関する法整備が進んでいます。

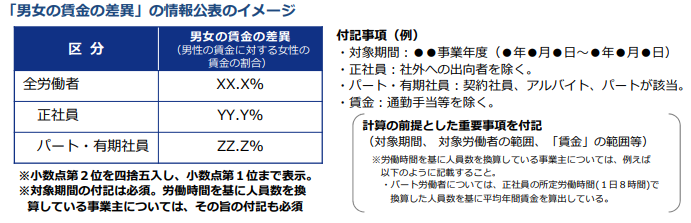

2022年7月8日以降、常時雇用労働者301人以上の事業主を対象に男女間賃金差異の開示が義務化され、対象企業は男女間賃金差異を自社のホームページや厚生労働省が運営する「女性の活躍推進企業データベース」に公表することが必要になりました。

また、「女性活躍・男女共同参画の重点方針2024(女性版骨太の方針)」において、開示義務の対象企業を常用労働者101人以上300人以下の事業主に拡大することも検討する、とされています。

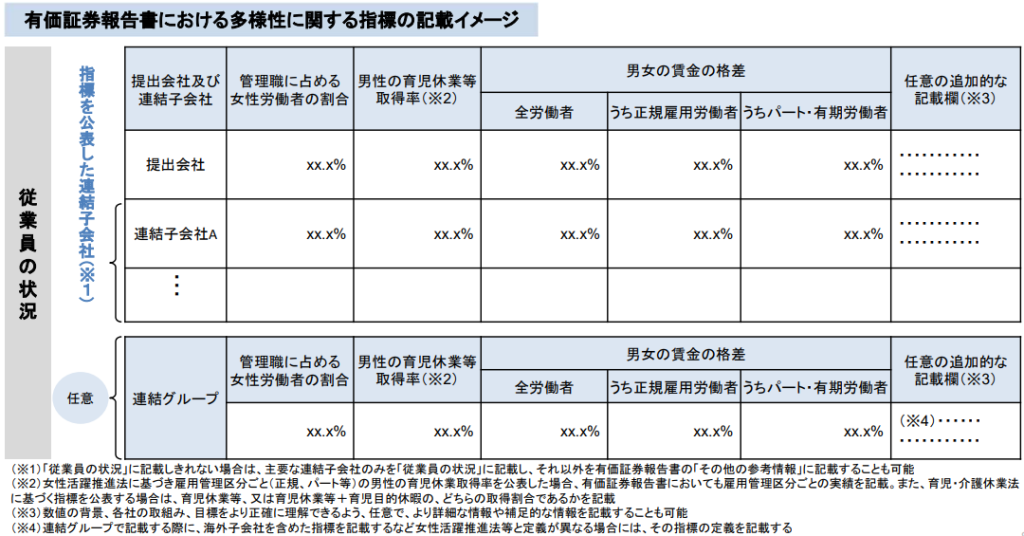

また、2023年1月には「企業内容等の開示に関する内閣府令」等が改正され、2023年3月31日以降に終了する事業年度に係る有価証券報告書より、女性管理職比率、男性育児休業等取得率とならんで、男女間賃金差異の開示が義務化されています。

コラム「人的資本投資と財務・企業価値との連動性分析と開示」で紹介したように、男女間賃金差異の開示についても「開示のための開示」にならないよう注意が必要です。数値の大小に終始するのではなく、ステークホルダーに対して説得力のある説明ができているかどうか、自社の現状と課題を把握し、今後の具体的な取り組みにつなげられるかが重要です。

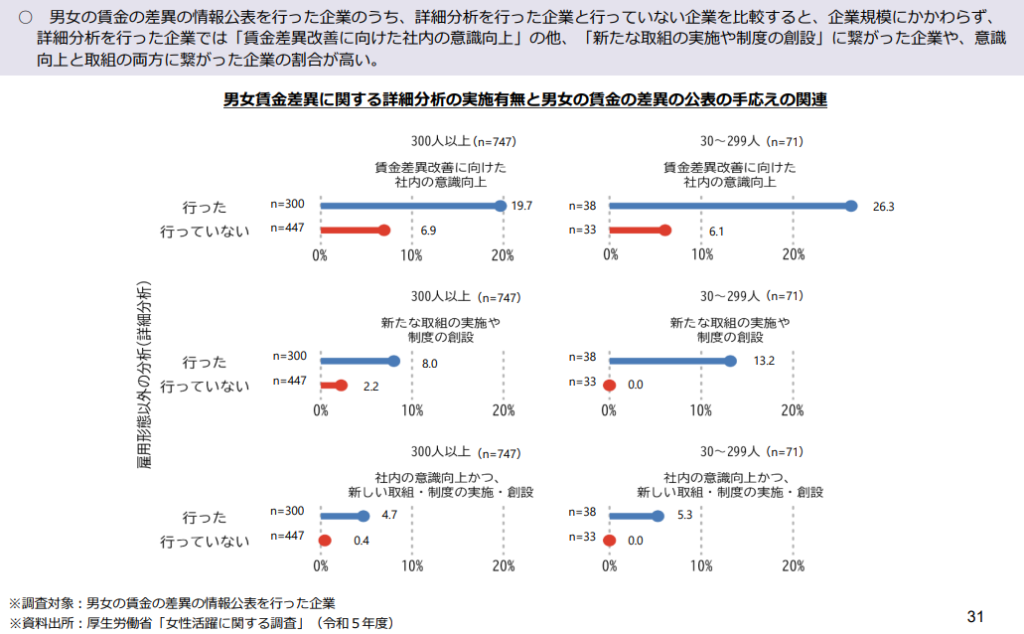

厚生労働省の調査では、男女間賃金差異を開示した企業のうち、より詳細な分析を行った企業は、開示が社内の意識向上や具体的な取り組みにつながった割合が高いことが示唆されました。

本記事では、男女間賃金差異の開示に関する一歩進んだ取り組みとして、賃金差異の生じる要因を定量的に分析する手法と事例を紹介します。

「男女の賃金の格差」の要因分解

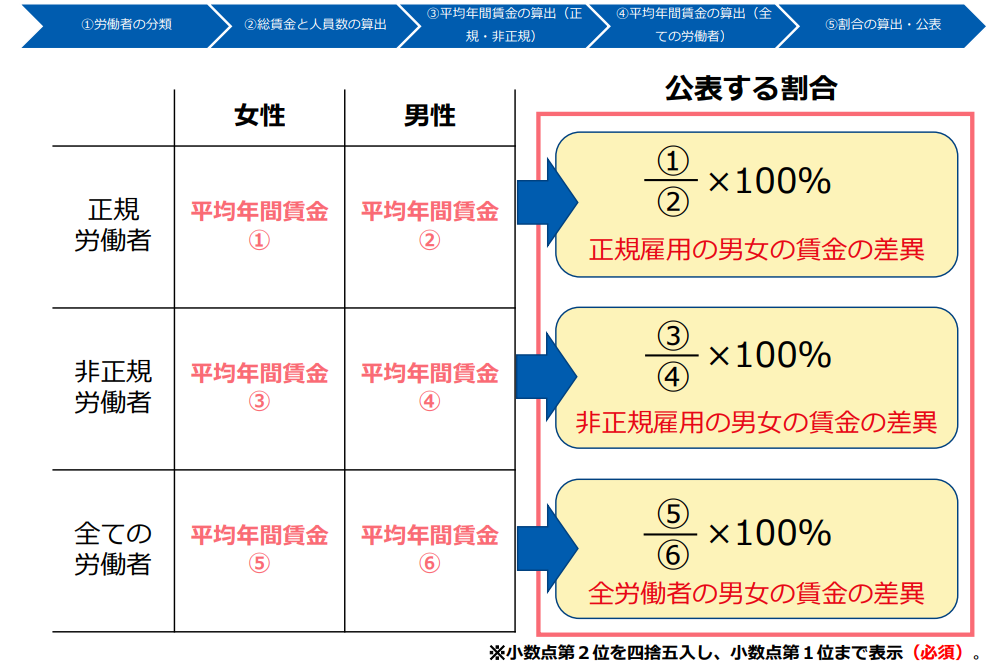

2024年7月現在、常時雇用労働者301人以上の事業主を対象とした男女間賃金差異の基本的な開示方法は、雇用形態別に「男性の平均年間賃金に対する女性の平均年間賃金の割合」を計算するというものです。

この方法は、賃金差異の生じる要因を説明できないという課題があります。考えうる要因は、女性管理職の比率の低さ、勤続年数、労働時間など様々ありますが、どの要因がどの程度影響しているのかという説明は困難です。

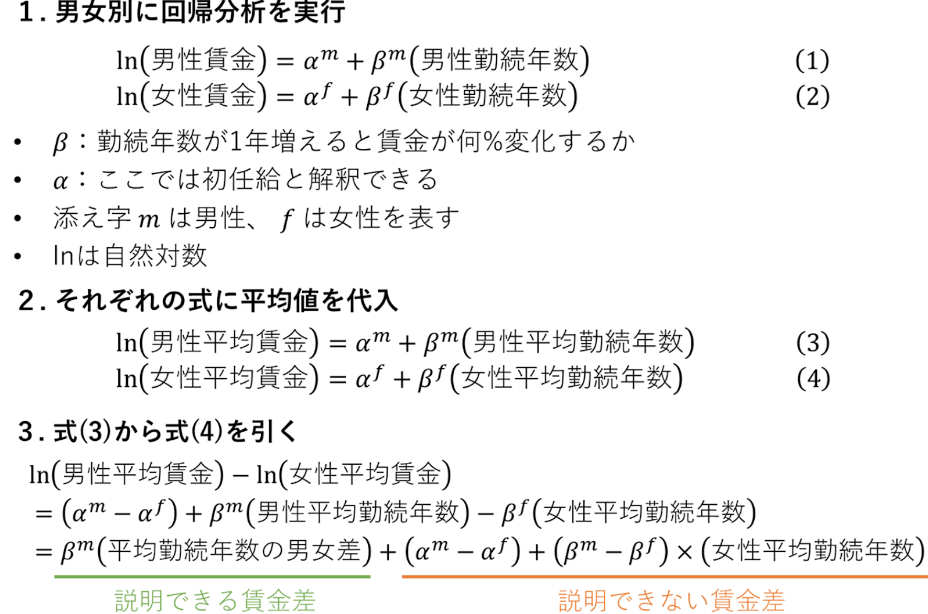

この課題に対し、回帰分析を使って男女間賃金差異の要因を定量的に把握する手法を紹介します。こちらの手法では、職位や勤続年数等の属性別に賃金差異を分解し、賃金差異を「(属性により合理的に)説明できる差異」と「説明できない差異」に分解、可視化が可能です。

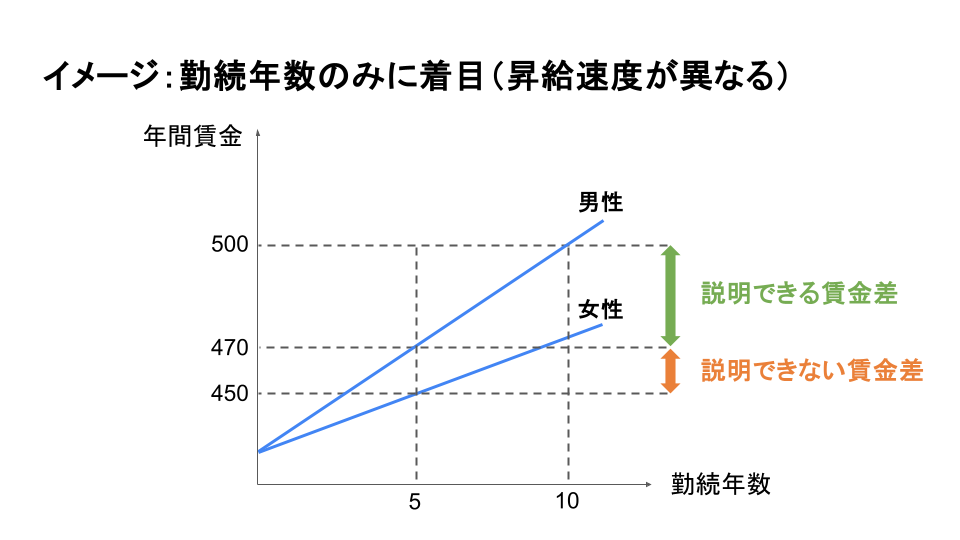

例として、勤続年数に着目します。平均年間賃金を男性は500万円、女性は450万円、平均勤続年数を男性は10年、女性は5年とします。初任給の男女差はないものの、女性の昇給が男性と比べて緩やかな場合、この関係は次の図で示されます(より詳細な手順は後述します)。

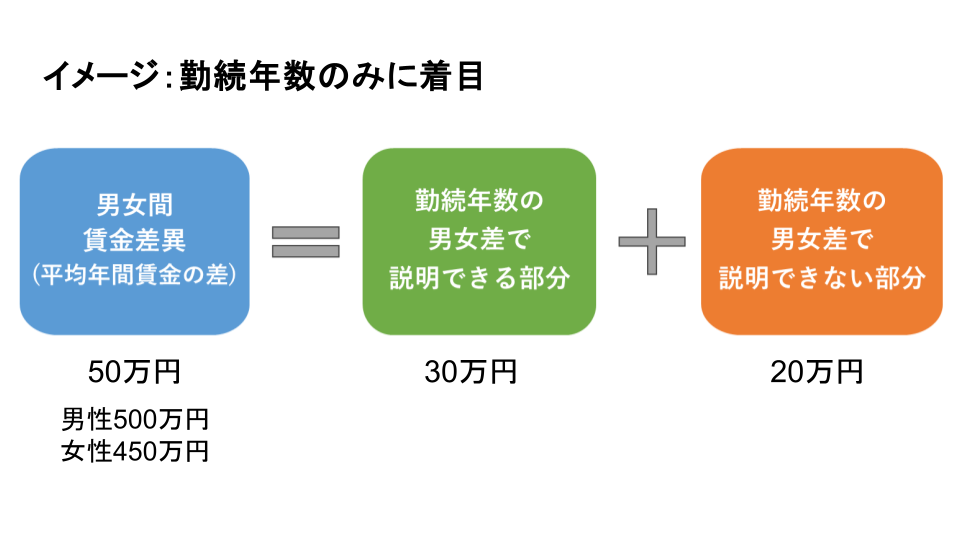

図より、もし女性が男性と同じ速さで昇給するのであれば、勤続年数5年時点で女性の賃金は470万円、10年時点で500万円となります。男女の平均年間賃金の差額50万円のうち、30万円の差額は勤続年数の男女差によるものなので、説明できる賃金差と言えます。一方、残りの20万円は、勤続年数が男女同じでも差額が生じているため、説明できない賃金差と考えられます。

実際の分析手順は次の通りです。手順1で図の直線を算出し、手順2と3で要因分解を行っています。なお、図では説明の都合上、直線の切片αは男女で同じものとしました。

ここでは勤続年数のみに着目していますが、役職や労働時間等の複数の要因を考慮したい場合は、手順1で重回帰分析を行うことにより同様の分析が可能です。

事例紹介

最後に、男女間賃金差異の要因を分解し、定量的な把握を行った事例を紹介します。

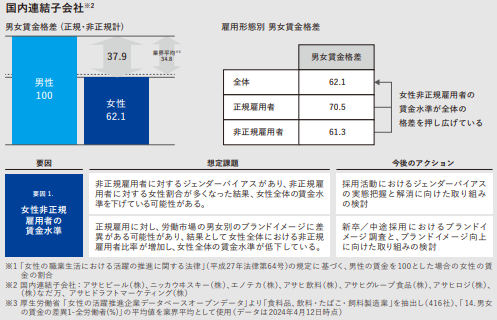

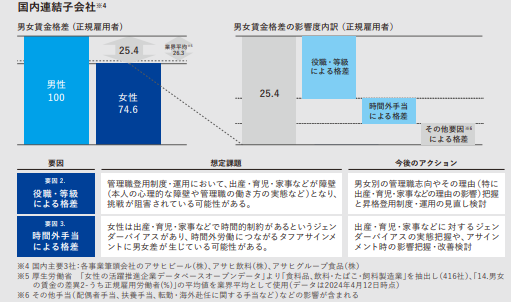

アサヒグループホールディングス株式会社

国内連結子会社の正規雇用者を対象に、男女間賃金差異の要因を分析しています。ここでは「役職・等級による格差」「時間外手当による格差」およびそれらでは説明できない賃金差の3つに要因を分解しています。

分析の結果、同社の正規雇用者における賃金差異のおよそ4分の3が役職・等級および時間外労働時間の男女差で説明できることが示唆されました。同社は、この結果をもとに賃金差異の是正における想定課題を定め、今後の具体的な取り組みへとつなげています。

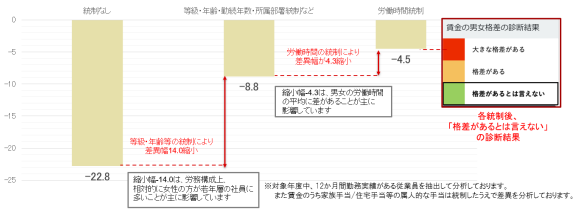

日清食品ホールディングス株式会社

東京大学エコノミックコンサルティング社が開発したアプリケーションを利用し、日清食品株式会社に在籍する従業員を対象に賃金差異の要因分解を行っています。ここでは等級、年齢、勤続年数、所属部署(+労働時間)などの要因に分解しています。

分析の結果、男女間の賃金差異22.8%のうち、等級や年齢、労働時間等の男女差で説明できない賃金差異が4.5%残るものの、統計的には「格差があるとは言えない」ことを示しました。賃金差異の要因として、同社は上位等級の女性比率の少なさや平均労働時間の男女差を指摘しています。

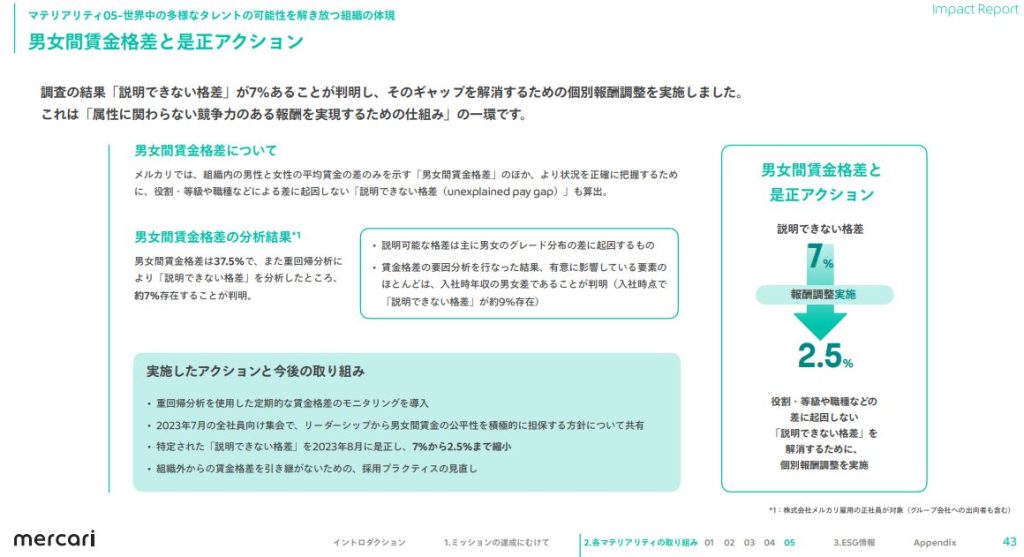

株式会社メルカリ

正規雇用者について、年齢、等級、職種等の条件が同じ社員どうしを比較しても生じる男女間賃金差異を、重回帰分析を用いて分析しています。

これにより、男女間の平均年収の差37.5%のうち、役割や職種の男女差で説明できない賃金差異が約7%存在することが示されました。

また、採用時のオファー年収についても同様の分析を行った結果、説明できない賃金差異は入社時点で約9%存在することが明らかになっています。これについて、同社は入社時点の年収の男女差が男女間賃金差異の主な要因であると指摘しています。

終わりに

弊社コトラは、組織課題を解決するプロフェッショナルとして、人的資本経営に係る戦略設計から実務まで、一気通貫してご支援させていただいております。

人的資本経営の推進にあたってお悩みがあれば、まずは一度、お気軽にご相談ください。