ISO30414の内容

1.ISO規格の分類

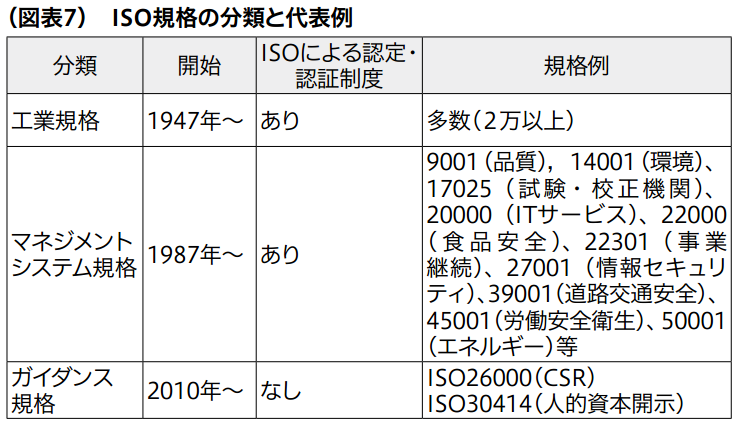

ISOの規格は大きく「工業規格」、「マネジメントシステム規格」、「ガイダンス規格」の3つに分類できる(図表7)。

ガイダンス規格はISO26000から制定された新しいカテゴリーであるが、ISO30414はこれに分類される。

ガイダンス規格の特徴は、企業にとってのベストプラクティスを規定することで、企業が体系的・効果的に理想的な状況へとたどりつく手引書である点である。ISO26000の例を挙げると、現在非常に多くの企業がCSRの情報開示においてISO26000を参照し、対照表などを活用してわかりやすい開示を実施している。

一方、ガイダンス規格にはISOによる認定・認証の制度はない。ただし、ISO以外の組織団体からの認証(第三者認証)は可能であり、前述のドイツ銀行についても同様に第三者からの認証をもって、ISO30414準拠を表明している。

2.ISO30414の概要と測定項目

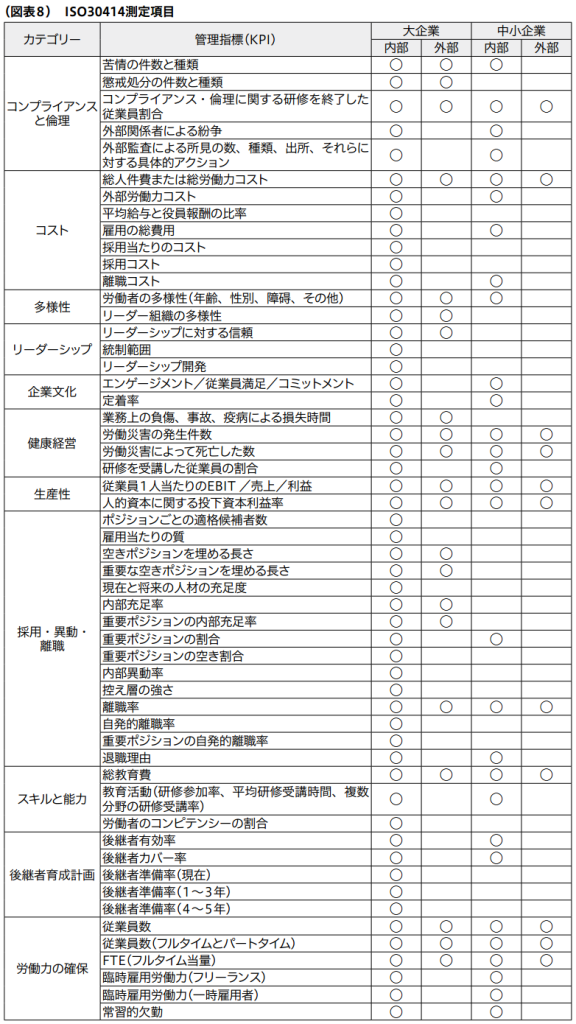

ISO30414(人的資源管理―内部および外部への人的資本開示ガイドライン)は、他のマネジメント規格と類似した文書構成となっており、「適用範囲」、「引用規格」、「用語および定義」、「人的資本プロセス」の4章からなっている。人的資本プロセス内には、

11領域58項目の測定項目が規定されており、それぞれの項目について、「大企業」、「中小企業」それぞれに対して測定を推奨する項目が規定され、さらに、それぞれの測定項目について、「社内で議論すべきこと」、「社外に開示すべきこと」が規定されている(図表8)。報告期間については、他のISO規格と同様3年間が推奨されている。

先述のとおり、重要な特徴として、最終的な報告は「数字」で行われることが挙げられる。その数字を算出するためのデータの定義、計算方法、開示例などが詳しく規定されているが、一部項目については、各国の文化や法制度の違いを考慮し、各企業による定義が必要な部分も存在する。

先述のとおり、現状のISO30414にはISO機関による認定・認証制度はないが、これは、ISO30414の規格内に「要求事項」(規格内で”shall”で規定される文章)がないためである。したがって、現状の規格のままで認証規格となることはないものの、今後規格の見直しや関連する新たな認証規格の制定などにより、人的資本開示に関するISO認証規格が制定される可能性はあると考える。

3.企業が取り組む意義

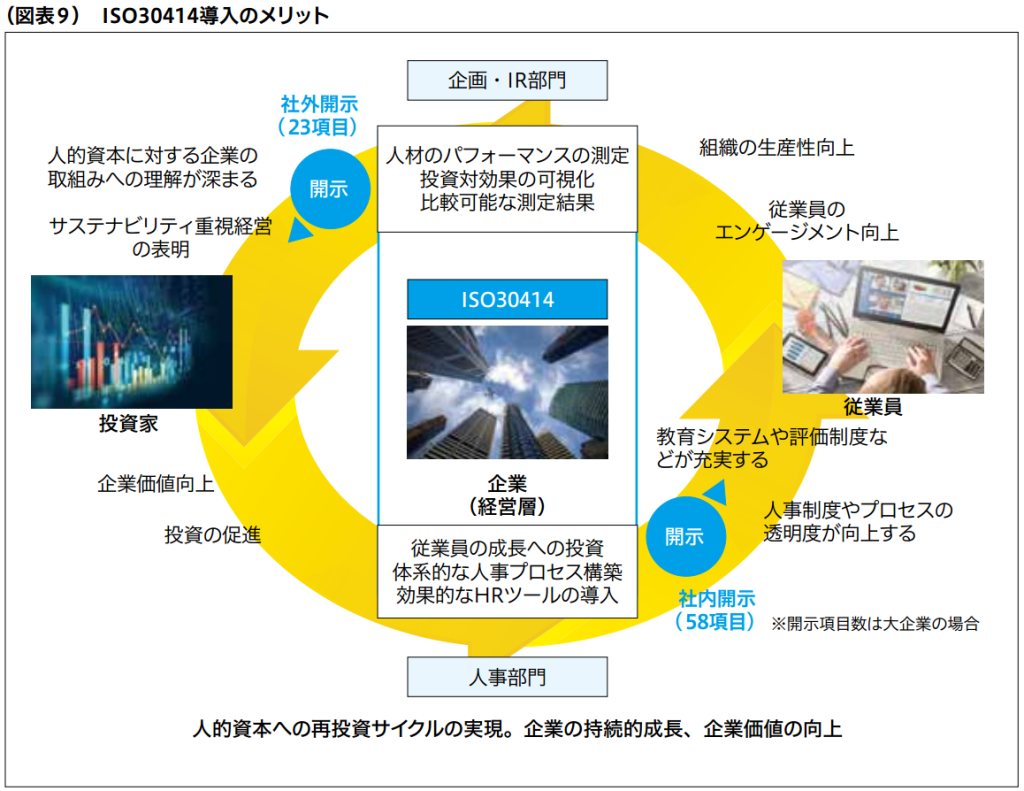

ISO30414の本質であり、最も重要なことは「人的資本の可視化」である。

人的資本の可視化を行うためには、ISO30414で定められた58項目それぞれについて、まずは社内的な制度やしくみを整備する必要がある。そのうえでデータを正確に取得し、社内にフィードバックすることにより透明性を高め、分析により次なる打ち手を検討し、組織を継続的に改善していくことが可能となる。つまり、ISO30414への対応をきっかけに体系的に社内システムを整備していくことができるということである。可視化されたデータを分析し、効果的な施策を導入し続けることで社内の生産性は向上し、企業価値も増す。

一方、可視化されたデータは、比較可能な標準項目データとして外部に開示される。

従来判断しにくかった定性的な記述が定量的なデータとして開示されることは、投資家を中心としたステークホルダーにとっては非常に重要で有益な情報であり、コミュニケーションの向上により投資を促す。そしてその投資が再度人材に投資される。

これらのサイクルを効果的に回すためには、経営者やCHROなどの強いリーダーシップのもと、主に社内を担当する人事部と社外を担当するIR部署などが密接に連携する必要がある。そのためのマネジメントシステムがISO30414である(図表9)。

4.今後の展望

人的資本開示に関わる状況は大きな転換期を迎えている。法的要求への対応にとどまらず、継続的に企業価値を向上させる施策として、積極的に取り組むべきタイミングであるといえる。

他方で、本格的にISO30414への準拠・認証取得を考える場合は、形式的な適合性を急ぐのではなく、長期的視点で体系的・計画的に進めるべきである。

58項目に対する企業の取り組み具合、重要度はさまざまであるため、各項目に対して取るべきアプローチは異なる。公表データは原則3年分必要であるため、現状体制が構築されていない項目については、早期に制度設計から着手し拡張性を見据えたデータ蓄積の環境を整えるべきだろう。

逆に企業戦略上重要な項目については、可視化されたデータ間のクロス分析やデータ取得範囲の拡大など、経営戦略と密接に結びついた高度な分析を行うことによって、経営層へのインサイトや、外部コミュニケーションのさらなる充実など、より高度なサステナビリティ経営を実現できると考える。

人や組織を資本として捉え、投資を行う。人や組織のパフォーマンスを可視化する。長年不可能とされていたことが、可能となりつつある瞬間である。ISO30414に限定するものではないが、企業の持続的成長を実現していくうえで、海外の事例も参考としながら、いち早く体系的な取組みを行うことが、長期的に最も効率よく企業価値を向上させるのではないかと考える。

関連記事:

人的資本開示をめぐる動向とISO30414の活用ポイント(前編)「人的資本とは?」

人的資本開示をめぐる動向とISO30414の活用ポイント(中編)「人的資本開示と世界の動向」

※本コラムは、中央経済社「旬刊経理情報」(2021年11月20日号)に掲載された当社コンサルタントの寄稿記事に、Web記事掲載にあたり一部編集を加えたものです。

※「旬刊経理情報」Webサイト http://www.keirijouhou.jp/