ISO30414認証に関する正しい認識を広めるため、本連載では全10回にわたり、その本質と実践的な情報を徹底解説。ISO規格の分類や認証制度のプロセス、ISO30414の具体的な58指標、「認証」と「保証」の違い、さらには認証取得支援実績を通じた認証取得のプロセスやメリットまで、専門家がその複雑な制度を紐解きます。<連載一覧はこちら>

第3回:ISO30414の規格構成

前回のコラムでは、ISO規格の分類について、大きく「モノ規格」と「マネジメントシステム規格」があること、マネジメント・システム規格の中にも「認証規格」と「ガイドライン規格」があることを解説しました。

ISO30414が「人的資本に関するガイドライン規格」であるという立ち位置が分かったことで、次に知るべきは「では、そのガイドラインには具体的に何が定められているのか?」という、規格そのものの中身です。

ISO30414について多くの解説は「11の領域・58の指標」といった指標リストの紹介に留まりがちですが、それでは規格の本質を見失ってしまいます。なぜならISO30414の規格の中で指標リストはその一部であり、その他の部分にISO30414の意図や狙いが含まれているからです。

今回は、ISO30414規格を他の認証規格と比較しながら構造的な違いを理解したうえで、「11の領域」の位置づけや中身、さらには「推奨」から「義務」へと変化する最新の改訂動向までを解説します。表面的な理解から一歩先へ進むための、決定版ガイドです。

規格の主要な構成要素

ISO30414は、国際標準化機構(ISO)が2018年12月に発表した、人的資本に関する情報開示の国際的なガイドラインです。その主要な目的は、組織が人的資本の価値を定量化し、それを戦略立案や意思決定に貢献させることにあります。また、組織の持続可能性や社会的責任に関する情報を報告するための枠組みとしても活用されることが期待されています。

従来の統合報告書では、人的資本に関する情報が定性的な内容で曖昧な表現が多かったのに対し、ISO30414は明確な基準を提供することで、企業間の比較可能性を高めることを目指しています。

認証規格と同一の構成要素

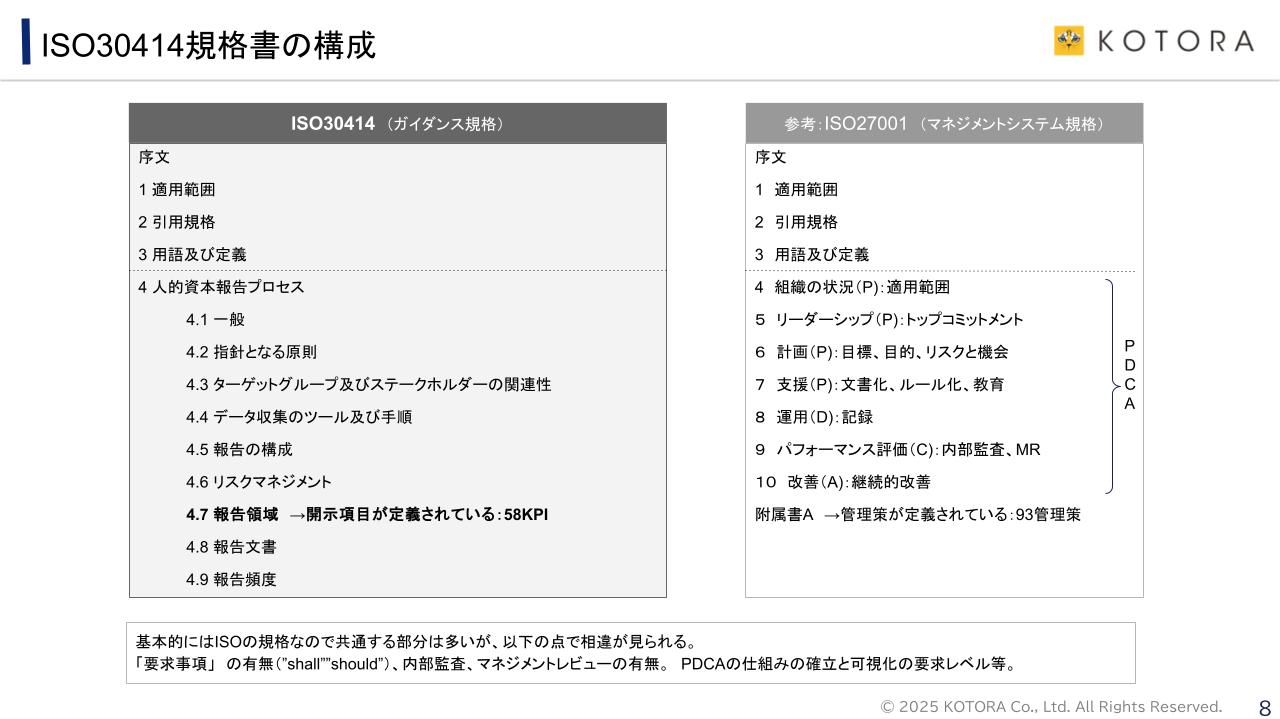

ISO30414は人的資本報告を体系的に行うための包括的な指針を提供しており、序文から第3章までは以下の主要な要素で構成されています。

- 【序文】

人的資本が企業の持続的成長に寄与することや、標準化されたデータ利用により透明性・比較性の高い人材マネジメントを行うことなどが書かれています。 - 【第1章:適用範囲】

この規格が、公共セクター、民間企業、非営利団体など、企業規模を問わず、あらゆる種類と規模の組織に適用されること。グローバルで包括的な内部および外部への人的資本報告(HCR)のベースラインを概説しています。 - 【第2章:引用規格】

ISO30400 Human Resource Management -Vocabulary (人的資源管理 用語)が引用規格として示されています。 - 【第3章:用語と定義】

「従業員」「フリーランス」「中小企業」など、本規格内で使用される人的資本情報に関連する重要な用語が定義されています。

序文〜第3章は、構成・内容とも通常のISO認証規格と同一です。

認証規格と異なる構成要素

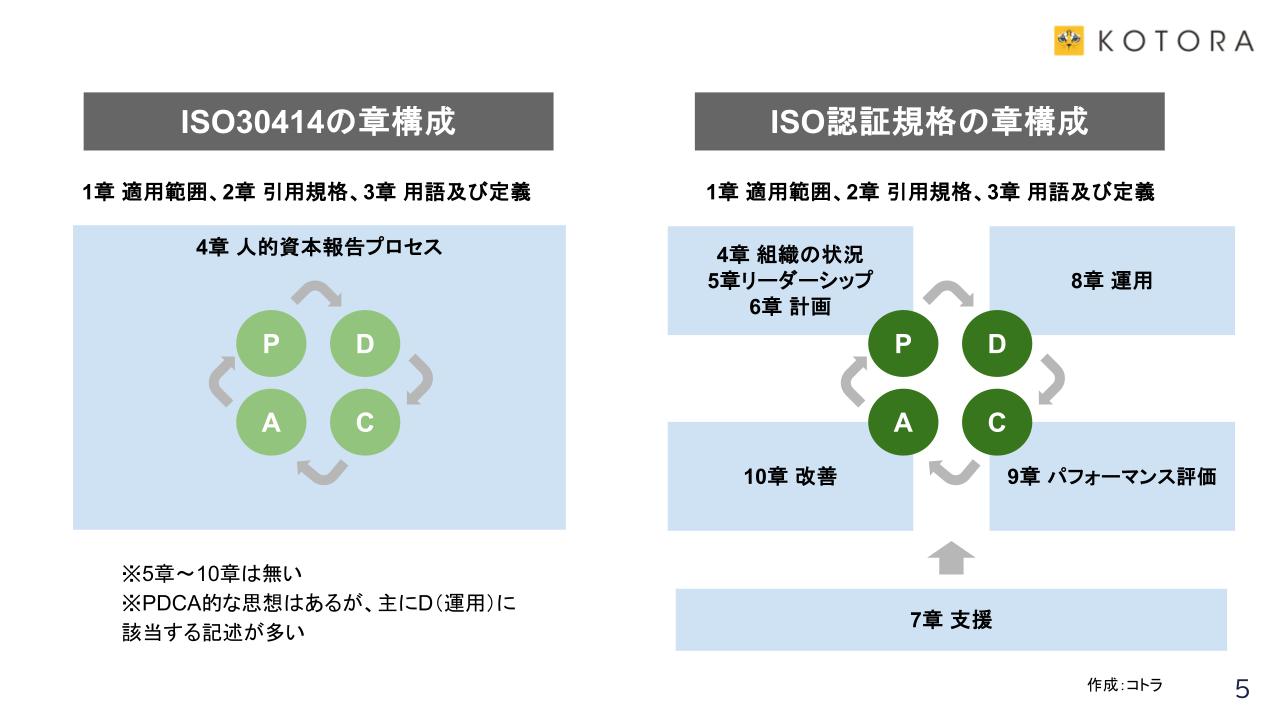

これ以降の第4章からがISOの規格のメインとなるわけですが、ISOのマネジメントシステム規格(認証規格)とISO30414(ガイドライン規格)では内容が大きく異なってきます。

認証規格では、第4章〜第10章の構成で、いわゆる「PDCA」サイクルの確立が書かれています。

認証規格(TypeA規格)の構成

【第4章】組織の状況(P)

【第5章】リーダーシップ(P)

【第6章】計画(P)

【第7章】支援(P)

【第8章】運用(D)

【第9章】パフォーマンス評価(C)

【第10章】改善(A)

【ISO30414(ガイドライン規格)の構成】

これに対して、ISO30414は第4章のみが存在します。

【第4章】人的資本報告プロセス(主にD)

この第4章の中に4.1〜4.9までのパートがあり、PDCA的な要素が入っています。ただ、TypeA規格(認証規格)のように明確にその手順やプロセスが要求事項として規定されているわけではなく、内容的には主に「運用」(D)に対する基準や手順のガイドラインとなっています。

有名なISO30414の58指標は、第4章の中の「4.7 報告領域」というパートで詳細に説明されています。

ISO30414の規格構成を見ると、「報告」だけではなく、「データの収集・手順」といった項目も重視されていることがわかります。これはISO30414が単なる「報告」行為を超えて、人的資本に関するデータを経営判断に活かす「データ駆動型経営」への変革を企業に促していることを示唆しています。

つまり、ISO30414は、人的資本を可視化するだけでなく、それを経営戦略に統合するための強力なツールとしての役割を担っていると言えるでしょう。

人的資本報告の11の主要領域

ISO30414は、人的資本に関する情報を体系的に整理するため、以下の11の主要な領域に分類しています。これらの領域は、企業の人的資本の多岐にわたる側面を網羅しており、包括的な報告が可能となります。

- コンプライアンスと倫理:組織の法令遵守と倫理的行動。

- コスト:人材採用、育成、福利厚生など、人材にかかる費用。

- ダイバーシティ:組織内の多様性(年齢、性別、障がいなど)に関する情報。

- リーダーシップ:組織のリーダーシップの質や効果、育成。

- 組織文化:従業員のエンゲージメント、満足度、定着率など、企業文化に関する情報。

- 健康・安全・福祉:従業員の健康、安全、福利厚生に関する取り組みと成果。

- 生産性:人的資本が組織の収益や価値創造にどの程度貢献しているか。

- 採用・異動・離職:人材の採用、組織内での異動、離職に関するプロセスと結果。

- スキルと能力:従業員のスキル、能力、およびその開発への投資。

- 後継者計画:重要なポジションを中心とした後継者の育成状況と計画。

- 労働力:組織が確保している労働力の総数・総量、構成、外部労働力の活用状況。

これらの11の領域が人的資本のほぼ全ての側面を網羅しているため、企業が人的資本を包括的に捉え、報告する上でISO30414は非常に有用です。一方で、ISO30414はガイドライン規格であるため、企業は全ての指標を開示する必要はなく、自社の業種、規模、経営方針、そしてステークホルダーのニーズに合わせて、開示する指標を優先的に選定できる柔軟性も持ち合わせています。

この「網羅性」と「柔軟性」のバランスが、ISO30414の実用性を高める要因となっています。

改訂版ISO30414(ISO/FDIS 30414:2025)における変更点

ISO30414は、国際的な人的資本経営の潮流に合わせて、継続的に見直しが行われています。最新の改訂版であるISO/FDIS 30414:2025では、いくつかの重要な変更が加えられています。

最も大きな変更点の一つは、一部の測定指標が「必須指標(Requirement)」として明確に規定されたことです。これらの必須指標は、企業規模(大企業・中小企業問わず)に関わらず、社内および社外への開示が要件となります。これは、ISO30414に対する、投資家を中心とした外部ステークホルダーの期待に応える形であると理解できます。

人的資本情報の重要性が国際的に高まり、より標準化された開示が求められるようになった結果であり、企業にとっては必須指標は共通の重点指標としておさえつつ、自社の人材への取り組みを、自社の特徴を表す任意指標の選定とともに人材戦略と呼応したストーリーをもって開示していく必要があります。

改訂版ISO30414の必須指標

新規追加された必須指標には、以下のようなものがあります。(注:2025年7月時点でのドラフト版に基づくため、最終版では異なる可能性があります)

- 総FTE (A.1.7)

従来の従業員FTEに外部労働力のFTEを加算したもので、企業が持つ「労働力全体」を把握し、生産性など他の測定項目への活用を図ることを可能にします。 - 人権に関する問題の数、種類、内容 (A.7.7)

児童労働や労働環境、差別なども含め、人権に関する問題の件数や内容を報告するものです。 - 労働協約の対象となる労働力の総労働力に対する割合 (A.7.10)

全従業員に対する労働組合員の割合と解釈されます。

※2025年8月25日にリリースされた公開版では、総FTEは必須指標から推奨指標に変更されました。

また、既存の指標の中でも「エンゲージメント(A.6.1)」の扱いが大きく変わりました。

現行のISO30414では大企業、中小企業ともに内部開示項目でしたが、改訂版では必須指標となりました。これは、企業文化の可視化がより重視されるようになった国際的なトレンドを反映しています。エンゲージメントの算出には社内サーベイが必要となるため、調査を行っていない企業は、中小企業も含め、早めに導入準備をすることが推奨されます。

※2025年8月25日にリリースされた公開版では、エンゲージメントは必須指標から推奨指標に変更されました。

これらの変更は、人的資本経営に関する国際的な潮流に沿った形での進化であり、企業は今後の情報開示において、これらのへの対応を戦略的に計画する必要があります。

※追記:2025年8月25日に改訂版がリリースされました。詳細は以下のコラムで解説していますので、ご参照ください。

次回予告

今回はISO30414の規格構成の全体像と「11の領域」、最新の改訂動向を解説しました。

次回は、ISO30414で最も有名な「58の指標」を解説します。58指標を列挙してありきたりな説明を加えるのではなく、筆者のコンサルティング実務の経験を通じたリアルな示唆に富んだ内容となる予定です。単なる報告義務から一歩進んだ活用法を知りたい方は、ぜひ次回のコラムもご期待ください。

↓↓ ISO30414についてもっと知りたい方、疑問がある方はこちらのQ&Aをぜひご参照ください! ↓↓