ISO30414で人的資本の価値を最大化 弊社コトラでは数多くのISO30414の認証支援実績がありますが、その中でお客様からよくお問い合わせをいただく内容をQ&A形式でまとめました。

「なにをすれば良いのか?」 「どこから着手すべきか?」 「どのような成果が期待できるのか?」

といったISO30414や人的資本開示に関する疑問に、実務観点から具体的に解説しています。 組織の持続的成長を支えるISO30414の活用に向け、ぜひご覧ください。

【お知らせ】ISO30414の認証制度について詳しいコラムを追加しました!認証取得にご興味のあるかたは是非ご覧ください!

ISO30414規格について Q:ISO30414とは? ISO30414とは、国際標準化機構(ISO)が2018年に策定した、「人的資本に関して内外に情報開示するための国際標準ガイドライン規格」 です。

https://www.iso.org/standard/69338.html

▼ISO(International Organization for Standardization)のホームページhttps://www.iso.org/home.html

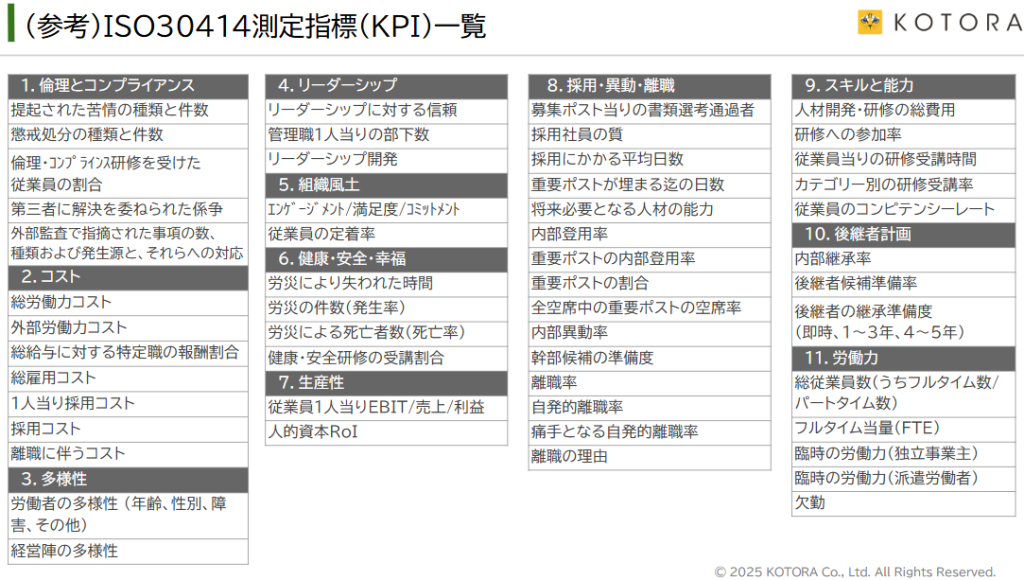

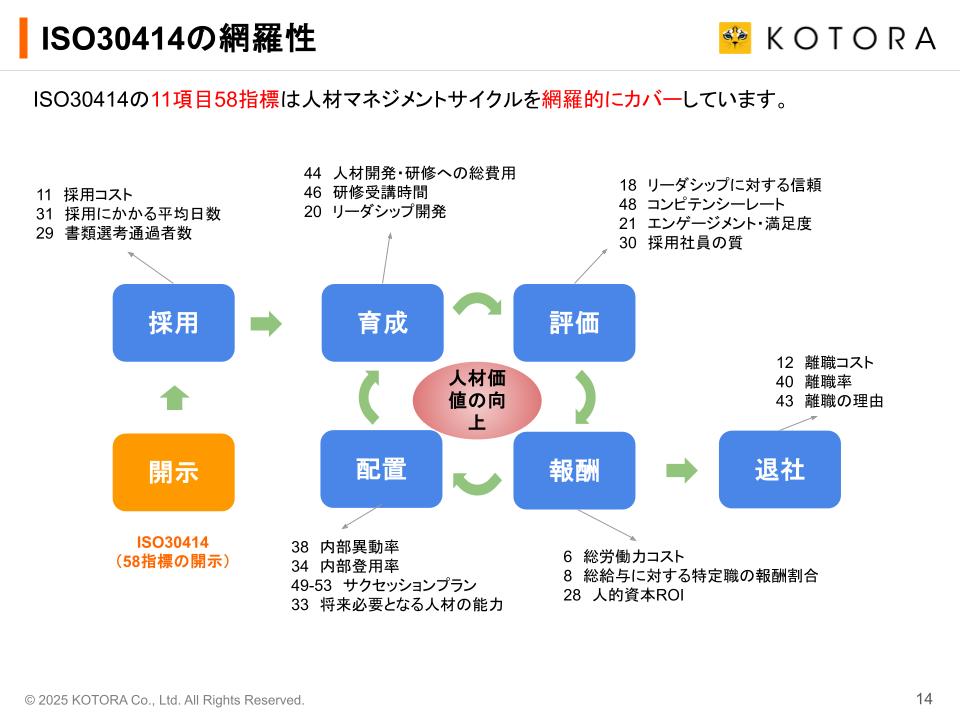

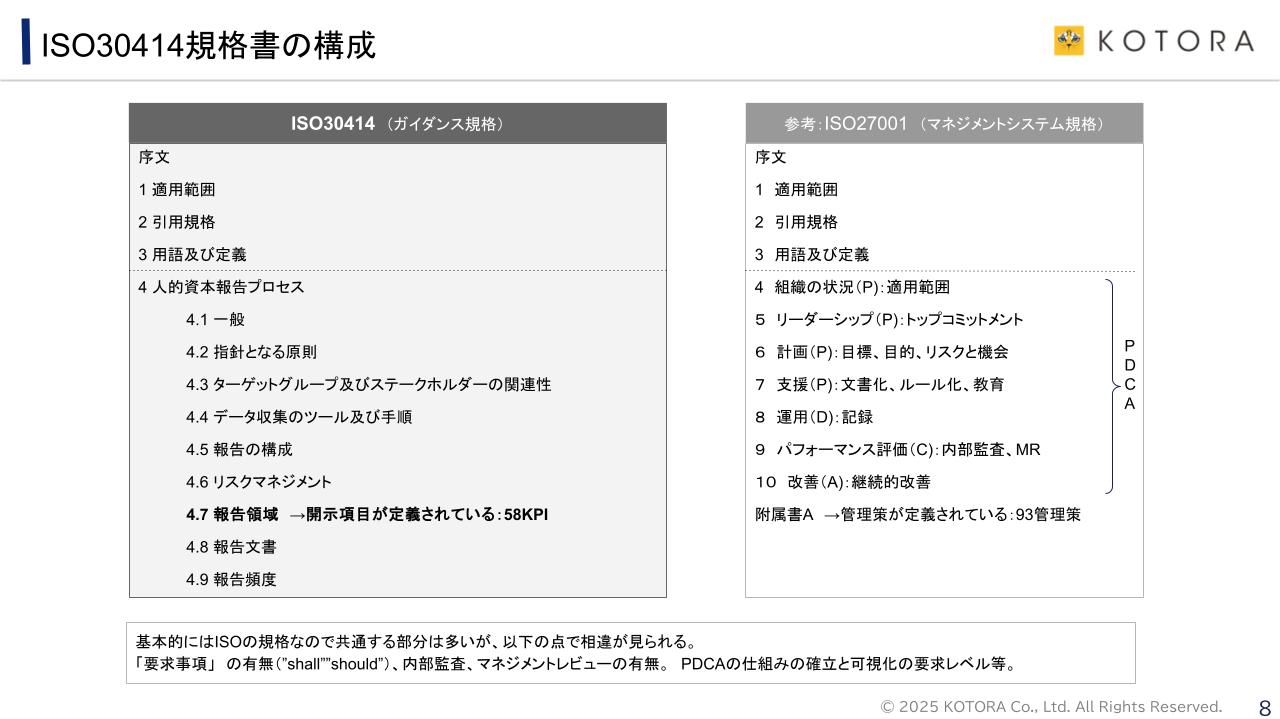

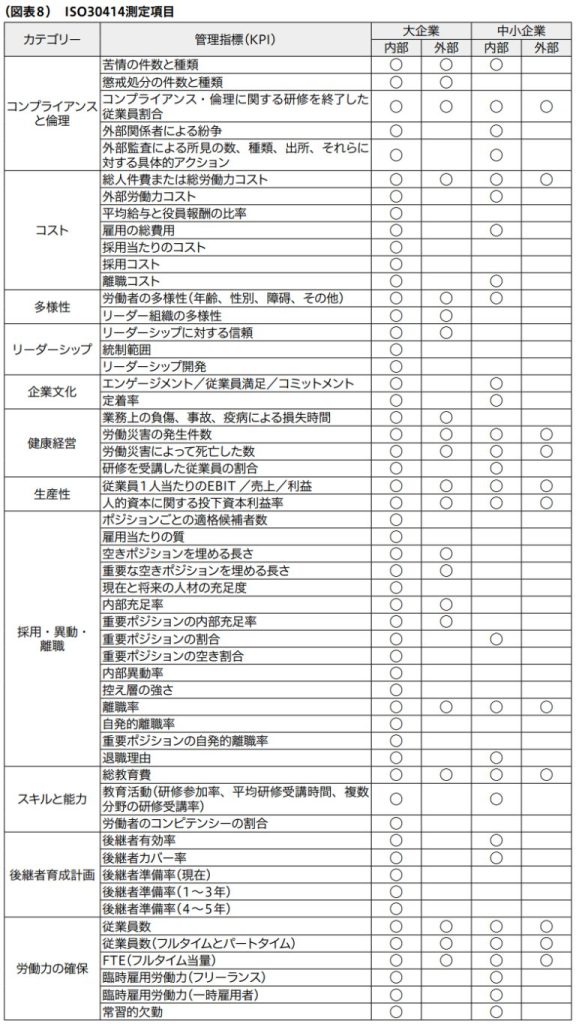

Q:ISO30414の測定指標とは何ですか?指標数はいくつですか? ISO30414の測定指標は、11の項目(領域)で合計58指標が定められています。コスト、ダイバーシティ、リーダシップ、生産性、スキルと能力など、世界の人事分野の有識者の検討結果をもとに厳選された測定指標(KPI)となっています。

Q:大企業と中小企業で測定指標の数に違いはありますか? 開示指標数に違いがあります。大企業では58指標 を測定し、そのうち23指標を社外に開示することが推奨されています。中小企業では32指標 を測定し、そのうち10指標の社外開示が推奨されています。

社外開示しない項目については、社内にて経営層へ報告することとなっています。従業員に対して全ての指標を開示することは求められていませんが、指標ごとに社内共有の方針について決定する必要があります。

Q:ISO30414での開示はどのような形で行われるのですか? ISO30414では、全58指標の結果は全てデータから計算で導き出されるものであるため、開示は全て「数値」となります。但し、定性的なコメントを補足として追加することは推奨されています。

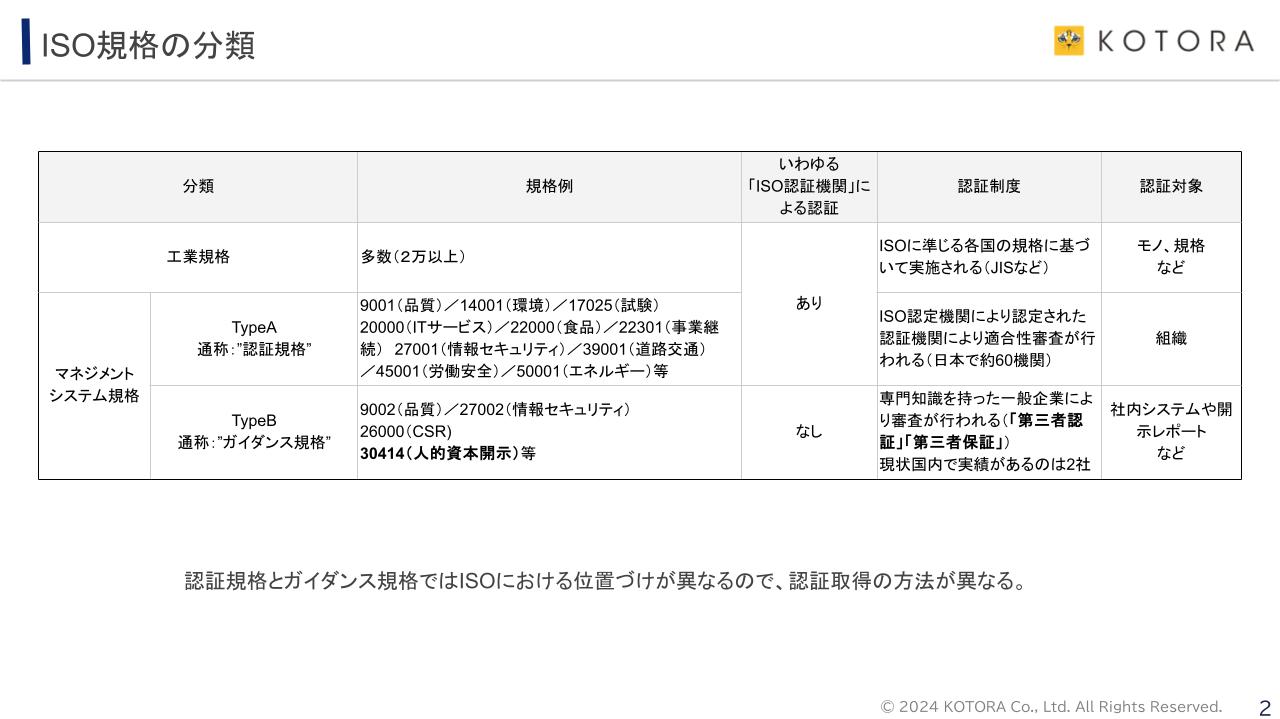

Q:ガイダンス規格(ガイドライン規格)とは何ですか? ISO規格は大きく、次の3つに分けられます。

工業規格

マネジメントシステム規格

ガイダンス規格

このうち、ISO30414は「ガイダンス規格」になります。

ISO9001や14001などのマネジメントシステム規格では、規格内に「要求事項」 (英語でshallが使われる)があり、その基準を満たすかどうかについて、ISOの認定・認証ルールに基づく認証制度があり、希望する企業は審査を受けることが可能です。

ガイダンス規格は、組織がより良いありかたを検討するにあたって、ISOが世界中の有識者を集めて作成した、国際的な手引書という存在になります。規格は「推奨事項」 (英語でshouldが使われる)で構成され、推奨事項は国際的なベストプラクティス(お手本)という位置づけになります。

従って、この推奨事項に準拠することは、様々な組織団体から国際的に高い評価を受けることにつながります。

Q:ISO30414の規格について詳細を教えてください。 ISO30414では11項目に58の測定指標 があります。

ISO30414の規格書自体を入手したい場合は、日本規格協会のホームページから購入することが可能です。https://webdesk.jsa.or.jp/books/W11M0090/index/?bunsyo_id=ISO+30414%3A2018

https://webdesk.jsa.or.jp/books/W11M0090/index/?bunsyo_id=ISO+30414%3A2018

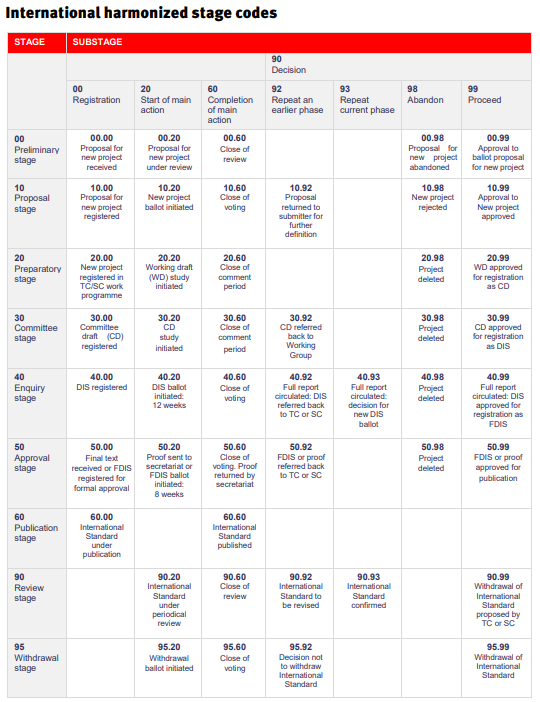

Q:ISO30414の改訂版はいつ発行されますか? ISOの規格は原則5年ごとに改訂されます。現行のISO30414は2018年に初版が発行され、現在改訂作業が行われています。改訂版は2025年後半の発行 が予想されています。現在DIS(Draft International Standard)の段階ですので「ISO/DIS 30414」という表記になっていますが、正式に発行された後は「ISO 30414」となる予定です。

ISO 30414 (改訂版)https://www.iso.org/standard/86106.html

https://www.iso.org/standard/86106.html

改訂版ISO30414の概要と解説(1) 〜人的資本開示の国際標準が示す人的資本経営の未来〜https://consulting.kotora.jp/iso30414/iso30414_ver2/

なお、改訂にあたり、規格のタイトルが変更 されています。(現行版)ISO 30414:2018 Guidelines for internal and external human capital reporting 「社内外に対する人的資本開示のガイドライン」 (改訂版)ISO 30414:2025 Requirements and recommendations for human capital reporting and disclosure 「人的資本報告と開示についての要求事項と推奨事項」 詳しくはお問い合わせ ください。

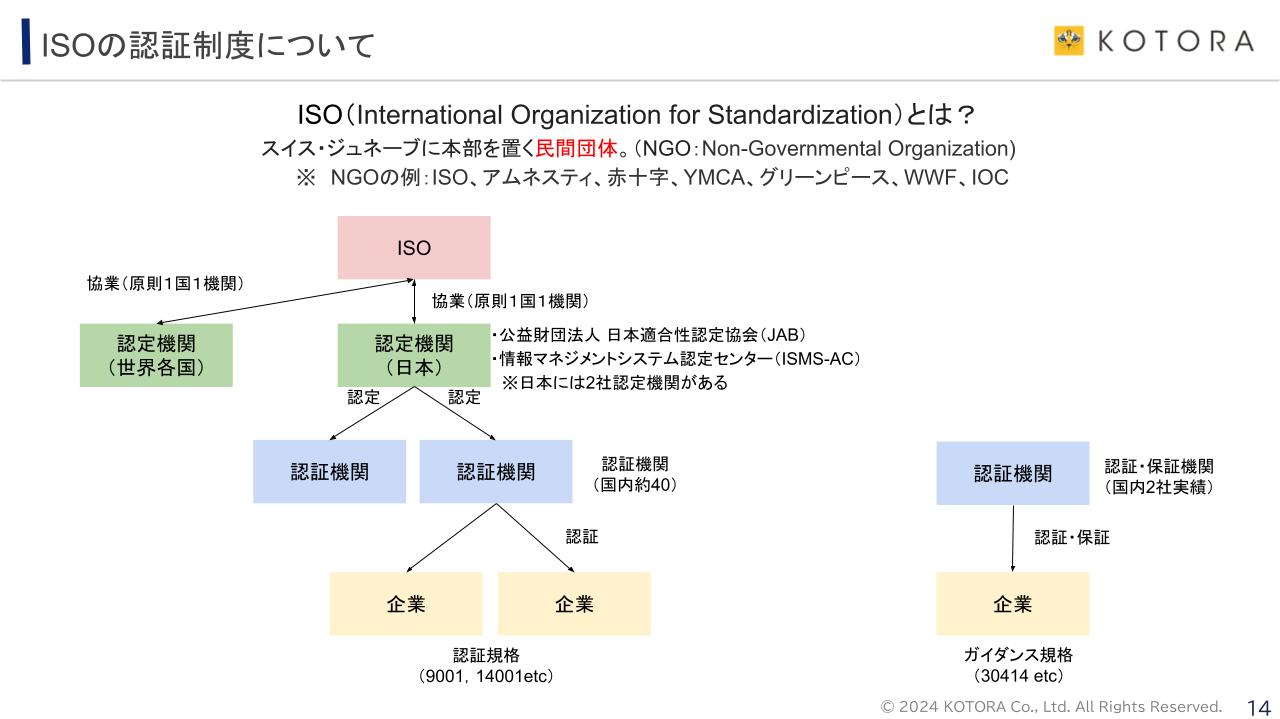

ISO30414の認証について Q:ISO30414に、ISOの認証基準に基づく認証制度や認証機関はありますか? 現状はマネジメントシステム規格ではないので、ISOの認証基準に基づく認定・認証制度や認証機関はありません。

Q:ISO9001やISO14001などのISOの認証審査を扱っている認証機関なら認証取得は可能ですか? ISOマネジメントシステム規格の認証は、各審査機関で、規格ごとにできるできないが決まっています。たとえISO9001の認証審査機関であっても、上述の通りISO30414は認証規格(マネジメントシステム規格)ではないので、審査をすることはできません。

Q:ISO30414の認証は取得できますか? 可能です。ISO30414について専門知識を持つ企業から第三者認証を受けることにより取得することが可能です。日本ではHCプロデュース が認証サービスを提供しています。またBSIジャパン が第三者保証サービスを提供しています。

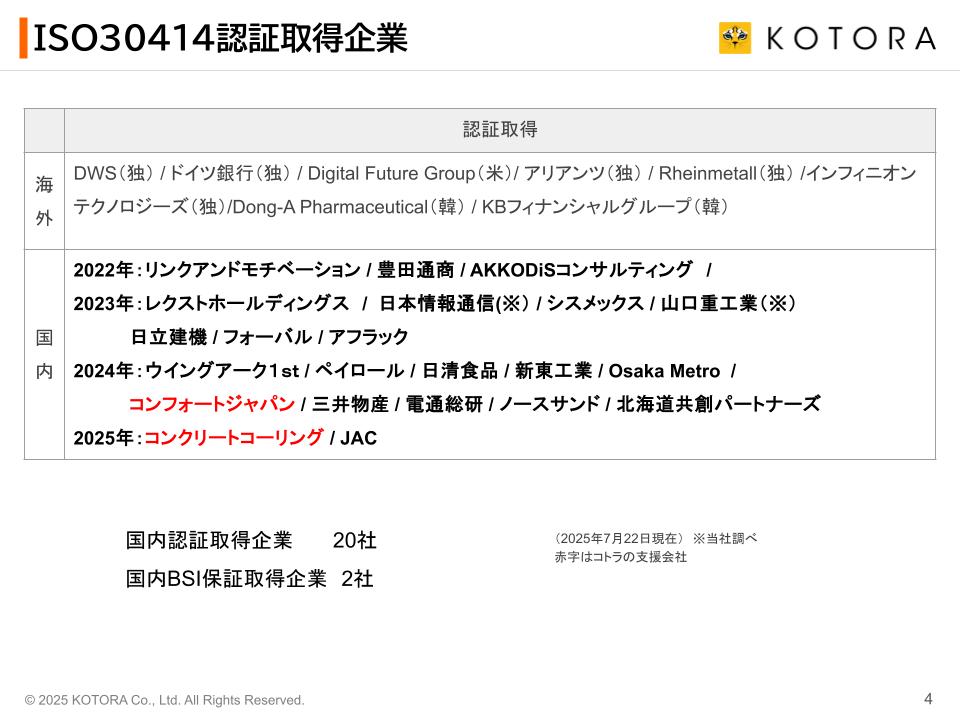

Q:ISO認証を取得している企業の事例はありますか? 海外ではドイツ銀行及びドイツアセットマネジメント(DWS)が、認証取得を公表しております。20社が認証・保証を取得 しています。(2025年5月2日現在)

コトラは、株式会社コンフォートジャパン様、コンクリートコーリング株式会社(西日本)様の2社のISO30414認証取得をご支援 いたしました。

Q:ISO30414の認証取得にはどれくらい期間がかかりますか? 企業規模やデータの取得状況、対応範囲等により異なりますが、一般的には審査の準備に半年〜1年程度 かかります。審査については2〜3ヶ月程度 です。認証取得の期間について詳しくはお問い合わせ ください。

Q:ISO30414の認証取得した際の有効期間と費用はどうなりますか? 認証期間については他のISOマネジメントシステム規格と同様原則3年間 となります。ただし、認証を取得してから1年後および2年後に通常のISO認証規格と同様「維持審査」に相当するものが行われます。また、3年後には同様に「更新審査」に相当するものがあります。費用については企業規模や審査機関によって異なりますので詳細は審査機関にお問い合わせください。

Q:ISO30414への対応や認証取得にあたり、社内のリソースはどれくらい必要ですか? データ測定の実現度合いや企業規模などにより異なりますので一概には申し上げられませんが、人事部を中心として事務局的な機能があるとスムーズに進むと思われます。専任である必要はありませんが、各種ドキュメントの作成、データ取得・分析、社内関連部署との調整、認証機関との調整、開示物の制作、社内教育など一定の業務は発生しますので複数人で対応いただくケースが多いです。

Q:ISO30414が認証規格となる可能性はありますか? あります。ISO30414の策定にあたったTC260(Technical Committee:専門委員会)によって、人的資本に関する認証規格「ISO30201」 の策定が進行中です。タイトルは「Human Resource Management System — Requirements」 となっており、マネジメントシステム規格であり、要求事項が含まれることがわかります。Q:ISO30201規格について 」をご参照ください。

Q:「認証」と「保証」の違いはなんですか?

「認証」も「保証」も「第三者によって組織や個人に対してなにかしらの一定の信用を与える」という意味では同じです。

「認証」とは一般的に「有効期間内の状態」について保証するもの です。例えば運転免許証などが例として挙げられますが、一定期間についてそ一定のレベルが保たれることを保証します。

「保証」とは一般的に「ある時点の状態」について保証するもの です。例えば企業の決算監査などが例として挙げられますが、数値や状態などがその時点の状況として正しいことを保証します。

ISO30414には審査機関の方針により「認証」「保証」どちらもサービスが提供されています。

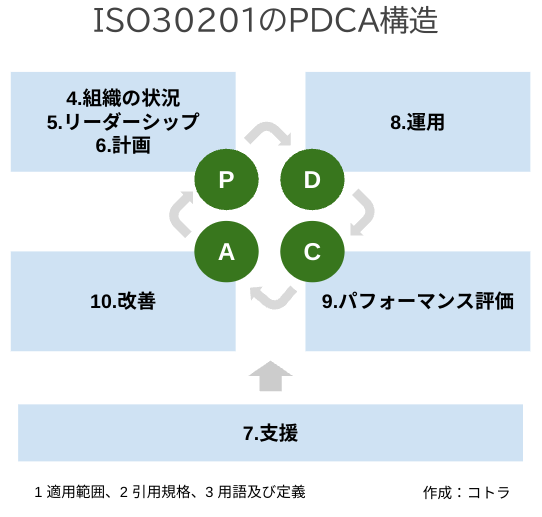

Q:ISO30201規格について Q:ISO30201とはなんですか?

ISO30201は「人的資本管理に関するマネジメントシステム」です。ISOでは人材に関してさまざまなカテゴリーで国際規格を策定しています。

ISO30201では、それらのカテゴリーを網羅し、人材の「Attract:獲得」「Develop:育成」「Deploy:配置」の観点から効果的・効率的にマネジメントを行い、持続的成長につなげていくためのフレームワークとなる予定です。

他のマネジメントシステムと同様、「企業(組織)にそのようなプロセスがきちんと導入されているか」「PDCAによる改善サイクルが確立されているか」という視点で審査が可能な認証規格です。ISO30414をはじめとした様々な人事系のISO規格をベースとして、PDCAサイクル確立に必要な各種要求事項を盛り込んだものとして作成が進んでいます。

ISO/DIS 30201:Human Resource Management System Requirements

https://www.iso.org/standard/90923.html

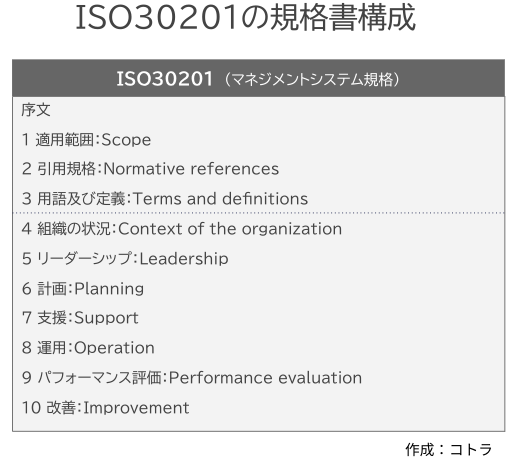

Q:ISO30201の規格の内容は?

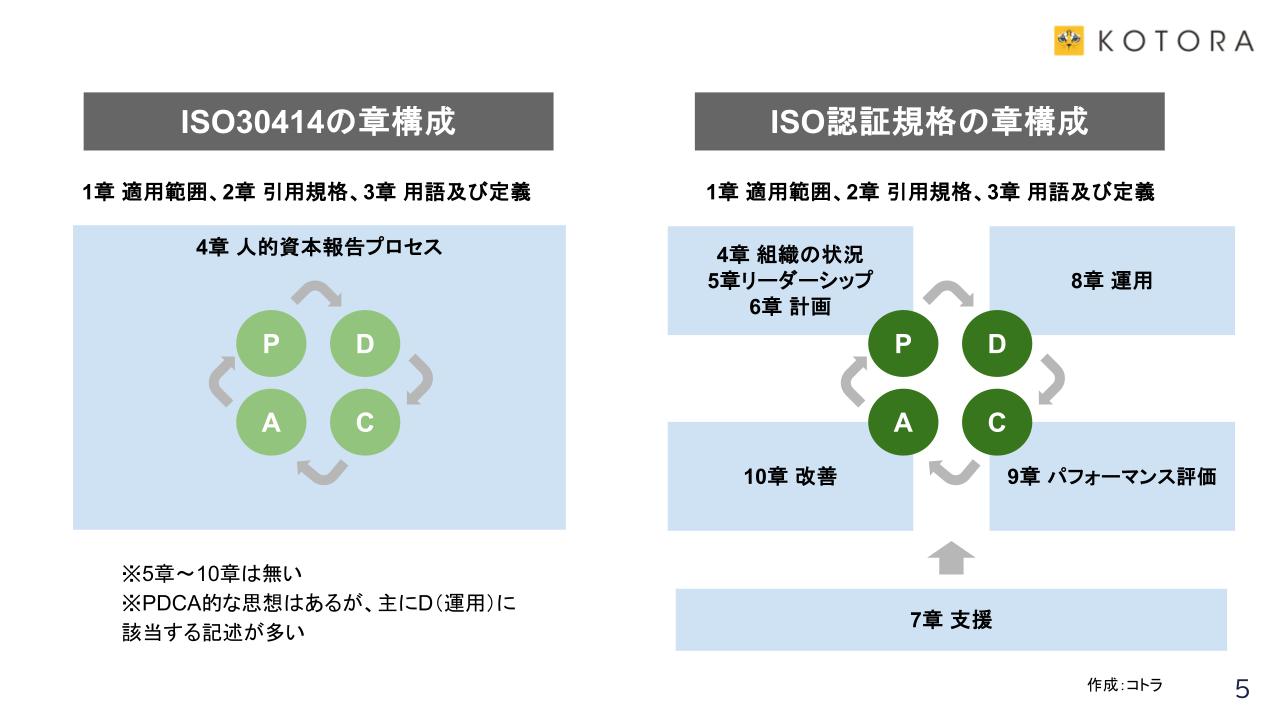

ISO30201の規格書構成は、他のISOの認証規格と同様に10章で構成されています。各章の内容もISOのマネジメントシステム規格では統一されているため、10章全て同一の構成になっています。

1章〜3章は全体に関わる内容となっており、4章〜10章がマネジメントシステム(PDCA)になっています。

Q:ISO30201の要求事項とは?

ISO30201では、ISO9001やISO14001と同様に、「継続的改善を実現するためのPDCAサイクルの確立」を前提としています。そのための「人材マネジメントシステム(Human Resource Management System)」の認証要件が定められています。

Q:ISO30201特有の要求事項は?

ISO30201のドラフト版では、8章「運用」にて、具体的に下記の人事領域について手順を定めることが明記されています。

1.労働力計画

一般的なマネジメントシステムの構築に加えて、上記分野においてはより詳細な運用手順の策定・実施が求められます。

Q:ISO30201規格はいつ公開されますか?認証取得はいつからできますか?

ISO30201は2025年3月にDIS(Draft International Standard)が公開されました。ISO関係者のレビューが3ヶ月程かかり、その後FDIS(Final Draft International Standard)を経て公開(Publication)されます。通常のISOの発行手順から考えて、早くても2025年末以降の公開と思われます。

認証取得については、公開後、認証機関による準備期間が必要ですので、 さらに半年程度あとになると思われます。

コトラでは、ISO30414の認証取得支援実績をもとに、既にISO30201のドラフトに沿った認証取得対策を進めていますので、ご興味のあるかたはコトラまでお問い合わせください。

ISO30414 その他の質問

Q:ISO30414以外にも人材に関するISOの国際標準規格はありますか?

ISOでは人材に関連するISO規格を数多く策定しています。

No. 状態 規格番号・リンク 和訳 タイトル 1 公開中 ISO 23326:2022 従業員エンゲージメント — ガイドライン Human resource management — Employee engagement — Guidelines 2 公開中 ISO/TS 24178:2021 組織文化指標 Human resource management — Organizational culture metrics cluster 3 公開中 ISO/TS 24179:2020 労働安全衛生指標 Human resource management — Occupational health and safety metrics 4 公開中 ISO 30400:2022 用語集 Human resource management — Vocabulary 5 公開中 ISO 30401:2018 ナレッジマネジメントシステム — 要件 Knowledge management systems — Requirements 6 公開中 ISO 30401:2018/Amd 1:2022 ナレッジマネジメントシステム — 要件 — 追補1 Knowledge management systems — Requirements — Amendment 1 7 公開中 ISO 30401:2018/Amd 2:2024 ナレッジマネジメントシステム — 要件 — 追補2 Knowledge management systems — Requirements — Amendment 2: Climate action changes 8 公開中 ISO 30405:2023 採用に関するガイドライン Human resource management — Guidelines on recruitment 9 公開中 ISO/TR 30406:2017 組織の持続可能な雇用管理 Human resource management — Sustainable employability management for organizations 10 公開中 ISO/TS 30407:2017 採用コスト Human resource management — Cost-Per-Hire 11 公開中 ISO 30408:2016 人材ガバナンスに関するガイドライン Human resource management — Guidelines on human governance 12 公開中 ISO 30409:2016 労働力計画 Human resource management — Workforce planning 13 公開中 ISO/TS 30410:2018 採用の影響指標 Human resource management — Impact of hire metric 14 公開中 ISO/TS 30411:2018 採用の質指標 Human resource management — Quality of hire metric 15 公開中 ISO 30414:2018 内部および外部の人的資本報告に関するガイドライン Human resource management — Guidelines for internal and external human capital reporting 16 公開中 ISO 30415:2021 多様性と包摂性 Human resource management — Diversity and inclusion 17 公開中 ISO/TS 30421:2021 離職と定着指標 Human resource management — Turnover and retention metrics 18 公開中 ISO 30422:2022 学習と開発 Human resource management — Learning and development 19 公開中 ISO/TS 30423:2021 コンプライアンスおよび倫理指標 Human resource management — Compliance and ethics metrics cluster 20 公開中 ISO/TS 30425:2021 労働力の可用性指標 Human resource management — Workforce availability metrics cluster 21 公開中 ISO/TS 30427:2021 コスト指標 Human resource management — Costs metrics cluster 22 公開中 ISO/TS 30428:2021 スキルと能力指標 Human resource management — Skills and capabilities metrics cluster 23 公開中 ISO/TS 30430:2021 採用指標 Human resource management — Recruitment metrics cluster 24 公開中 ISO/TS 30431:2021 リーダーシップ指標 Human resource management — Leadership metrics cluster 25 公開中 ISO/TS 30432:2021 労働力の生産性指標 Human resource management — Workforce productivity metrics cluster 26 公開中 ISO/TS 30433:2021 後継者計画指標 Human resource management — Succession planning metrics cluster 27 公開中 ISO 30434:2023 労働力の割り当て Human resource management — Workforce allocation 28 公開中 ISO 30435:2023 労働力データの質 Human resource management — Workforce data quality 29 公開中 ISO/TS 30437:2023 学習と開発指標 Human resource management — Learning and development metrics 30 公開中 ISO/TS 30438:2024 従業員エンゲージメント指標 Human resource management — Employee engagement metrics 31 策定中 ISO/DIS 30201 人材マネジメントシステム — 要件 Human Resource Management System — Requirements 32 策定中 ISO/FDIS 30414 人的資本報告に関する要求事項と推奨事項 Human resource management — Requirements and recommendations for human capital reporting and disclosure 33 策定中 ISO/AWI TS 30436 多様性と包摂性指標技術仕様 Human Resource Management — Diversity and Inclusion Metrics Technical Specification 34 策定中 ISO/AWI 30439 データプライバシー標準 Human Resource Management — Data Privacy Standard 35 策定中 ISO/AWI 30441 職場のウェルネス — ウェルビーングと効果を向上させるための実践の創造と促進 Workplace Wellness — Creation and promotion of practices to improve wellbeing and effectiveness

「Requirement」や「要件」「要求事項」とあるものは、いわゆる認証規格です。改訂版ISO30414の概要と解説(1)〜人的資本開示の国際標準が示す人的資本経営の未来〜

Q:ISO30414とコーポレートガバナンス・コードの関係はありますか?

改訂コーポレートガバナンス・コードにて人的資本に関する原則が新規追加されております。【補充原則2−4①】では中核人材のダイバーシティについて、【補充原則3−1③】では人的資本への投資について追加されており、それぞれ開示事項となっております。これらはISO30414においても測定項目と規定されています。

Q:開示はどのような方式で行われますか?

HRレポート、有価証券報告書、統合報告書、CSR報告書、ホームページ等での開示が想定されております。

Q:中小企業にとって、取り組む意義はありますか?

ISO30414は企業規模を問わず全ての組織で適用することを想定 して作られています。

中小企業にとって、ISO30414の各項目に取り組むことは、社内の人事施策の向上となり、従業員満足度や組織の生産性向上への取り組みにつながります。また、ISO30414では取り組みを社外だけでなく社内に向けて周知することも推奨されています。これによって、従業員に対して、会社としてきちんと人事施策向上に取り組んでいることを伝えることになり、社内の透明化、エンゲージメントの向上も見込まれます。

Q:企業の中で主体となるのはどの部署ですか?

ISO30414規格では人事部が主体になると規定されておりますが、データの取得や分析において、経理部、IR部、経営企画部、情報システム部などさまざまな部署の協力が必要となります。

Q:IIRC統合フレームワーク、GRIスタンダード、SASB、などの枠組みとの違いは何ですか?

IIRC統合フレームワークとは、財務情報と非財務情報を統合した報告書の枠組みです。

GRIスタンダードとは、非財務報告の枠組みです。

SASBスタンダードとは、将来的な財務インパクトが高いと想定されるESG要素に関する開示の枠組みです。

上記3つの枠組みは、非財務情報であるESGの三要素の開示に関する枠組みですが、ISO30414とは、人的資本の開示に特化した枠組みです。

Q:ISO30414対応を今すぐやるメリットは何ですか?

規格では、経年による比較可能性を考慮して原則3年分のデータ開示が必要 です。いち早く取り組みを始めることで、ISO30414の認証取得にかかる期間が短縮されたり、社内基盤が確立されることでISO30201の認証取得をスムーズに取得できるなどの効果が見込まれます。株主、取引先、従業員、求職者 をはじめとしたステークスホルダーに対し、大きくアピールすることも可能 と考えます。組織生産性向上 効果につながることも期待されます。

Q:ISO30414に対する知識があるコンサルティング会社かどうかを見分ける方法はありますか?

ISO30414への知識・スキルに対するコンサルタント認定資格制度があります。「ISO30414 Lead Auditor/Consultant Certification」 )

本資格を有するコンサルタントは、ISO30414のコンサルティング、監査、認証に対して充分なスキル・知識がある証となります。当社では2名のコンサルタントがこの資格を所有しています。「人的資本開示ガイドライン「ISO30414」リードコンサルタント認証取得のお知らせ 〜コトラ人的資本コンサルティング3人目のISO30414 Lead Auditor/Consultant Certificationを取得~」2024年2月14日

また、資格以外の観点としては「コンサルティング実績」が挙げられます。コンサルタント資格を持っていても実際にコンサルティング実務を行ってみないと現実的・実務的なアドバイスは難しいものです。

コトラでは複数のISO30414の認証取得コンサルティングの実績や、ISO30414を活用したHRレポート「People Fact book」 の制作サポートをはじめとし、さまざまな形で企業様のISO30414活動のご支援を行っており、豊富な実務ノウハウ を所有しております。

Q:ISO30414リードコンサルタントの資格を取得するにはどうすればいいですか?

日本ではHCプロデュース社がISOの30414リードコンサルタントの認定制度を運用しています。

株式会社HCプロデュース 「ISO 30414講座(プロフェッショナル認証/マスター/インハウス)」

海外ではHR Metrics社が同様の内容のコンサルタント認定プログラムを提供しています。ISO 30414 Professional Certification for HR Consultants/Assessors/ Practitioners

HR Metrics社とHCプロデュース社は提携しており、認定プログラムの内容はほぼ同一となっています。

その他ご質問がございましたら、下記問い合わせフォームからお問合せください。